Related Articles

An den Börsen war noch bis vor einigen Wochen klar, dass die Rezession kommt. Inzwischen teilen sich die Märkte in mehrere Lager. Zudem haben die Aktienmärkte einen starken Start ins Jahr hingelegt. Doch aufgeschoben ist nicht aufgehoben. Investoren sollten auf der Hut sein!

Blackouts abgewendet, kalte Wohnungen ebenfalls!

Der Krieg mitten in Europa, drohende Energie-Blackouts und kalte Wohnungen wegen Gasmangels sowie in der Folge eine tiefe Rezession: Das war 2022 noch das präferierte Szenario vieler Anleger für Europa und insbesondere für Deutschland. Dementsprechend zogen vor allem US-Anleger rekordhohe Beträge aus den europäischen Märkten ab, was ein Teil der Kursverluste im vergangenen Jahr erklärt. Doch irgendwann in diesem Herbst änderte sich das Meinungsbild sukzessive, zum Teil änderten sich auch die Fakten. Während Europa praktisch als “uninvestable” galt, hat sich die Stimmung im Nu gedreht und insbesondere die US-Profianleger haben ihr Geld wieder in europäische Unternehmen gesteckt. Seit dem Septembertief hat der DAX um mehr als ein Viertel zugelegt. Allein in diesem noch jungen Jahr verteuerte sich der Leitindex um mehr als tausend Punkte. Ähnlich dynamisch lief es auch beim Euro Stoxx 50.

Kommt es nun zur Rezession?

Während der Krieg in der Ukraine mit Panzer-Lieferungen des Westens wohl die nächste Eskalationsstufe erreicht, sind die Gasläger dank staatlicher Maßnahmen und eines milden Winters aufgefüllt, die Kernkraftwerke in Frankfreich laufen wieder auf Hochtouren und von einer Rezession ist noch wenig zu spüren – zumindest bei den klassischen Indikatoren. Heute meldete das Statistische Bundesamt, dass das deutsche BIP im vierten Quartal 2022 um -0,2 gesunken ist. Für eine Rezession per Definition bedarf es eines zweiten Quartals mit Schrumpfung.

Im Fokus steht aber auch der robuste Arbeitsmarkt in Deutschland und teilweise auch in anderen Ländern. Dieser lässt sich allerdings mit dem demographischen Faktor erklären. Unternehmen halten, solange es geht, an ihrem Personal fest. Und das gilt bis hinunter zu Jobs mit einem niedrigen Qualifikationsanspruch.Die Zeiten, in denen nur Ingenieure und Ärzte gesucht wurden, sind vorbei. Vom Regalauffüller bis zum Erzieher fehlt es an allen Ecken und Enden. Denn die Boomer gehen in den Ruhestand und es wächst zu wenig nach. Allein für 2023 wird die Lücke auf rund eine halbe Million Menschen für Deutschland geschätzt. Bis 2030 werden 5 Mio. zusätzliche Rentner erwartet. Diese Abgänge hinterlassen Lücken, die die Absolventen von Berufsschulen und Universitäten nicht schließen können. Wer vor 25 Jahren nicht geboren wurde, kann heute auch nicht arbeiten.

Aktienmärkte: Notenbanken fallen aus, Regierungen halten dagegen!

Doch das ist nur ein Faktor, zumal der Arbeitsmarkt ein nachlaufender Indikator ist. Auf der anderen Seite spricht sehr viel dafür, dass mit Steuergeldern eine Rezession hinausgezögert wurde. Der Staat hilft, wo er kann, und wo die Arme gehoben werden. Sei es bei Unternehmen mit einer Verlängerung der Kurzarbeit oder beim Privatmann, dem ein Teil der Energiekosten abgenommen werden – egal, ob er es sich leisten könnte oder nicht. Hier werden inklusive des Sonderfonds für die Bundeswehr mehr als 300 Mrd. Euro verteilt. Nicht alles sofort, aber sukzessive – und natürlich alles auf Pump.

Tipp: Sie finden uns auch auf Twitter und Facebook!

Während also die Notenbanken weltweit angefangen haben, dem Geld wieder einen Preis zu geben und die Zinsen erhöhen, wird fiskalisch kräftig Liquidität in die Wirtschaft gepumpt. Das gilt nicht nur für Deutschland; man denke nur an andere europäische Länder, China mit seinem Stimulierungsmaßnahmen und natürlich den “Inflation Reduction Act” der US-Regierung. Nicht zuletzt steigen vielerorts die Militärausgaben dramatisch an. Seit der Finanzkrise 2008 wurde jede (tiefere) Rezession in den USA und Europa mit Geld von der Notenbank weitgehend verhindert. Nun ziehen die Zentralbanken die Zügel stramm, aber die Regierungen halten mit dem Füllhorn dagegen.

Schulden können nicht ewig steigen

Schulden aber können nicht ewig steigen und es scheint so, als würde man eine Rezession lediglich verschieben. Denn seit 2008 haben wir zum ersten Mal Inflation und das verändert alles. Das Geld wird entwertet, die Kosten steigen und der Konsument muss sich plötzlich disziplinieren. Hinzu kommt, dass nicht nur die Zinsen steigen, sondern die Notenbanken den Märkten auch zig Milliarden monatlich entziehen, um ihre aufgeblähten Bilanzen zu verkürzen. Die zusätzlichen Staatsausgaben mögen auf den ersten Blick das Schlimmste verhindern. Sie befeuern aber auch die Inflation.

Somit scheint es nur eine Frage der Zeit zu sein, wann Börsianer mit einer Rezession rechnen müssen und wann dies auch bei den Aktienkursen ihren Widerhall findet. Die jüngste Bärenmarktrallye ist jedenfalls nichts Besonderes. In den Baisse-Jahren nach dem Platzen der Tech-Blase zur Jahrtausenwende gab es in drei Jahren acht Bärenmarktrallys, die teilweise bis zu 50 Prozent und mehr an Kursgewinnen mit sich brachten.

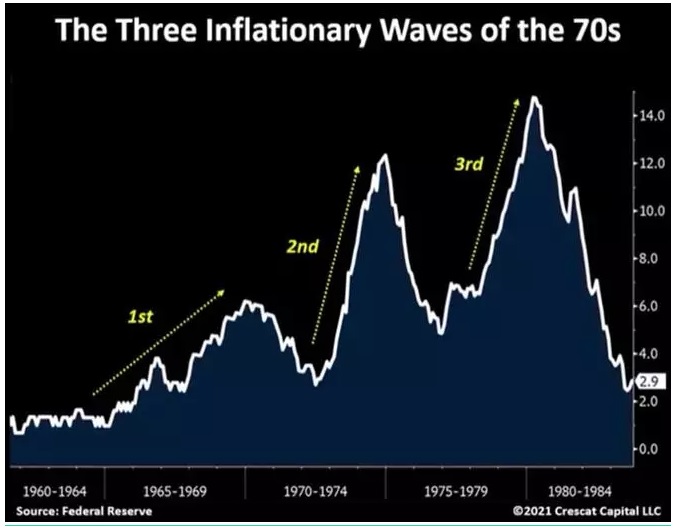

Graphik: Die drei Wellen der Inflation in den 1970ern; Quelle: Crescat Capital

Inflation vor der zweiten Welle?

Hinzu kommt, dass die Inflation trotz derzeit leicht fallender Raten, noch lange nicht vorbei ist. Preissteigerungen kommen oft in mehreren Schüben. Wir haben nun die erste Welle hinter uns. Am Horizont aber schon droht wieder Ungemach. Dieses Jahr wird es keine billigeren Handy-Verträge geben und allein Bauholz hat sich seit Anfang Januar in den USA um mehr als 30 Prozent verteuert. In Deutschland werden bis zu 15 Prozent an Lohnsteigerungen gefordert. Kupfer, Zink und einige Agrargüter setzen wieder zum Anstieg an. Daneben kommt die Bautätigkeit langsam zum Erliegen. In den USA wurden im Q4 bei KB Homes 68 Prozent aller Hausbauverträge gecancelt. Auf dem höheren Zinsniveau und bei steigenden Kosten platzt der Traum von der eigenen Immobilie immer öfter. In Deutschland spürt man die Auswirkungen bereits bei den Büroimmobilien.

Unternehmen: Die Gewinne sinken

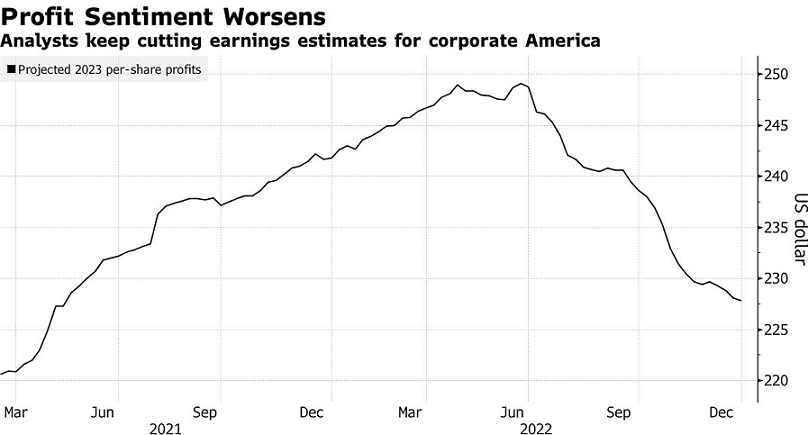

Das alles wird sich auswirken und es zeigen sich die ersten, deutlichen Spuren in der US-Bilanzsaison. In den vergangenen Tagen haben so manche Unternehmen mit ihrem Zahlenwerk für das Q4 2022 enttäuscht, auch große Namen wie Microsoft und Intel. Die Gewinne im S&P 500 liegen etwa 20 Prozent unter Vorjahresniveau. Das dennoch mehr als 60 Prozent dieser Unternehmen die Erwartungen des Marktes schlagen, liegt daran, dass die Analysten zuvor ihre Schätzungen reduziert hatten.

Auf der anderen Seite reichten auch Rekordgewinne wie jener von Chevron nicht, um weitere Käufer für die Aktie anzuziehen. In einer Rezession sinkt schließlich auch die Nachfrage nach Öl. Aktuell, und das ist entscheidend, spielen bei Öl und Kupfer – normalerweise die besten Konjunkturindikatoren – strukturelle Umbrüche eine zusätzliche Rolle. Bei beiden Rohstoffen sind die Lager leer, gleichzeitig wurde kaum investiert in den vergangenen Jahren. Noch dazu könnte auch Russlands Ölproduktion mittelfristig deutlich sinken. Obendrauf öffnet China sich nach dem ewigen Covid-Lockdown und könnte für Zusatz-Nachfrage sorgen. Dementsprechend drohen hier selbst im Falle einer Rezession Engpässe, die die Wirtschaft zuvor wohl noch nie gesehen hatte – und höhere Preise!

Graphik: Analysten kürzen die Gewinnschätzungen für die Unternehmen im S&P 500

Neben diesen Faktoren gibt es eine ganze Reihe von Indikatoren, die bei der Einschätzung der Lage helfen. Das frühere Mantra, dass Börsen Rezessionen vorwegnehmen, muss nicht mehr unter den heutigen Rahmenbedingungen gelten. Denn dann hätten wir in diesen Monaten bereits das Tief am Markt sehen müssen. Stattdessen sind die Aktienmärkte überkauft und es droht die nächste Abwärtswelle.

- Dafür spricht der Blick auf die Gewinnentwicklung: Abgesehen vom Energiebereich und der Rüstungsindustrie sehen wir reihum sinkenden Gewinne oder ein sich abschwächendes Gewinnwachstum.

- Liquidität: die Wirtschaft und die Börsen brauchen Liquidität und die wird ihnen gerade entzogen: einerseits sorgen dafür die Notenbanken. Zum anderen werden weltweit immer weniger Kredite an Unternehmen ausgegeben, wie der Credit Impulse Indikator von S&P zeigt. In den USA ist die Geldmenge M1 zum ersten Mal überhaupt rückläufig. So etwas kann auch nicht durch Fiskalpolitik ausgeglichen werden; in Deutschland übrigens auch.

- Nicht zuletzt ist die Zinskurve in den USA seit mehr als einem halben Jahr invers (10-jährige minus zweijährige Staatsanleihen), in Deutschland derzeit ebenfalls. Dies war in der Vergangenheit immer ein eindeutiges Rezessionssignal.

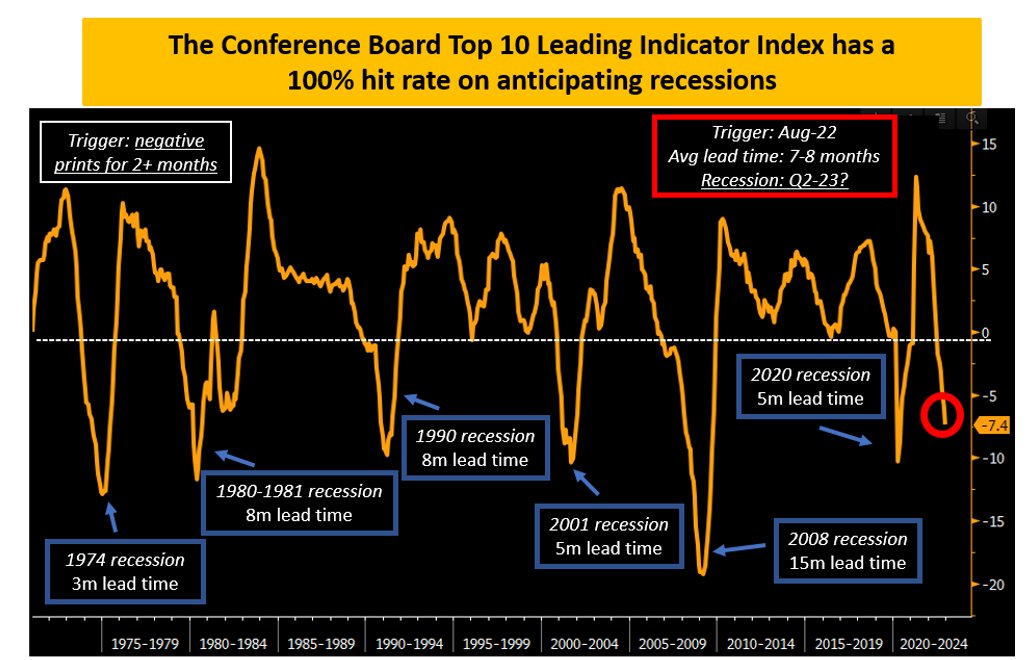

- Und dann gibt es noch den Conference Board Leading Indicator Index aus den USA, der die zehn wichtigsten Indikatoren vereint (siehe Graphik unten). Er zeigte bisher mit einer Zuverlässigkeit von 100 Prozent eine Rezession an. Nun signalisiert er eine Rezession für den Sommer.

- Auf einen ähnlichen Zeithorizont deutet auch der NAHB Housing Index, das Stimmunsgbarometer für die US-Bauwirtschaft. Die Bautätigkeit steht weltweit für etwa ein Fünftel der Wirtschaft. Steigende Zinsen überall sind damit ein Belastungsfaktor für die gesamte Weltwirtschaft.

- Nicht zuletzt lohnt sich auch der Blick auf die Auftraglage. Der Philly Fed New Orders Indikator signalisiert ebenfalls eine deutliche Abnahme der wirtschaftlichen Aktivität und deutet ebenfalls auf einem Rezession im Sommer hin.

Graphik: Conference Board Index

Warum hier die USA im Fokus stehen, ist klar: Ein Eigenleben entwickeln DAX & Co. nur ganz selten. Auch wenn sie zuletzt besser liefen als die US-Indizes, lag das doch vor allem an der Verschiebung des Kapitals vom Dollar- in den Euroraum. Wird es an den US-Börsen kritisch, wird auch schnell wieder Geld abgezogen. Von daher sollten Anleger auch hierzulande auf der Hut sein und Gewinne aus den vergangenen Wochen auch mal mitnehmen. Davon ist noch keiner arm geworden.

Die Situation an den Aktienmärkten könnte sich demnächst zudem verschärfen. Denn die Europäische Zentralbank wird ihre Geldpolitik weiter straffen, wie eindeutige Aussagen mehrerer Notenbankpräsidenten der Mitgliedsländer zeigen. Bei der Federal Reserve in den USA erwarten die Investoren dagegen nur noch zwei kleine Zinsschritte à 0,25 Basispunkte, den nächsten schon diese Woche. Und dann soll es laut Marktmeinung schon ab Sommer/Herbst wieder sinkende Zinsen im Dollarraum geben. Das halten wir nicht nur mit Blick auf die startende zweite Inflationswelle für mehr als blauäugig. Zumal diverse Fed-Präsidenten erklärt haben, dass sie erst 2024 mit sinkenden Zinsen rechnen.

FAZIT: Dennoch ist völlig offen, ob es ein neues Tief am Aktienmarkt geben wird oder ob wir schon aus dem Gröbsten raus sind. Der größte Hoffnungsträger ist wohl Chinas Öffnung. Dennoch ist Vorsicht angesagt. Kommt es noch einmal zu einem stärkeren Rücksetzer, sollten Anleger genug Liquidität vorhalten. Und bitte bedenken Sie: Börsen unterscheiden sich von anderen Märkten durch eine Besonderheit: Wenn die Preise fallen, rennen alle weg!

Das könnte Sie auch interessieren:

- Mainz Biomed: Aktie bietet nach Korrektur Einstiegschance

- Gold: Aufwärtsbewegung verliert an Momentum!

- Friwo-Aktie: Zweirad-Booster aus Indien sorgt für Fantasie

- Saturn Oil & Gas: Kombi aus attraktiver Bewertung und Wachstumschancen

- Shop-Apotheke: Hat die Aktie ihren Boden gesehen?

- Verluste in Online-Casinos: So holen Sie Ihr Geld zurück!

- Mining-Riese BHP steigt bei Brixton Metals ein!

- Hapag Lloyd: Dividendenhit oder Bullenfalle?

- Imperial Mining Group: Ausgebombt und aussichtsreich!

- Tokentus: Dieser deutsche Blockchain-Investor ist einen Blick wert!

- Ranking: Die größten Kupferminen der Welt

- Ranking: Die kostengünstigsten Goldminen der Welt!

Bilder/Graphiken: Crescat Capital, Das Investor Magazin

_____________________________________________________________________________________

DISCLAIMER. BITTE UNBEDINGT BEACHTEN!