Related Articles

Die Märkte haben einen Kickstart ins neue Jahr hingelegt. Dabei sind aber nicht alle Branchen angesprungen. An der Nasdaq bieten sich bei hochspekulativen Biotechwerten Chancen. Wir stellen die Aktien von Atai Life Science oder Xortx Therapeutics vor.

Schwieriges Biotech-Jahr 2022

Die steigenden Zinsen und die Geopolitik machten Biotechnologie-Unternehmen das Leben im vergangenen Jahr schwer. Viele Investoren setzten sich ab und verkauften blind ihre Aktien. Es galt “risk off”. Und das bedeutet nun mal, dass Unternehmen ohne laufenden Cashflow gemieden werden. Biotechfirmen müssen regelmäßig Finanzierungen durchführen, um die Forschung an ihren Medikamentenkandidaten zu finanzieren. Wenn aber Kapital teuer wird, wird es schwieriger. Dementsprechend wurden viele Biotech-Werte regelrecht ausverkauft.

Tipp: Sie finden uns auch auf Twitter und Facebook!

Allerdings gibt es in jedem Bärenmarkt auch Ausnahmen, wenn es operativ trotzdem läuft. So markierten Neurocrine Biosciences (98,97 Euro | US64125C1099) im November ein Allzeithoch und gaben danach kräftig ab. Vertex Pharmaceuticals (277,40 Euro | US92532F1003) wiederum erreichte das Top ebenfalls im Herbst und notiert aktuell rund 10 Prozent darunter. Fakt ist, dass die forschenden Pharmaunternehmen diese kleineren Unternehmen brauchen, denn trotz Milliardenausgaben kommt kaum ein neues, brauchbares Medikament auf den Markt. Es ist daher kein Wunder, dass die beiden schnellsten Firmen beim Corona-Impfstoff zwei vorher völlig unbekannte Player waren: Biontech (132 Euro | US09075V1026) aus Mainz und Moderna (160,60 Euro | US60770K1079) aus Cambridge (USA).

Atai Life Science: Breites Portfolio, Aktie auf Cashniveau

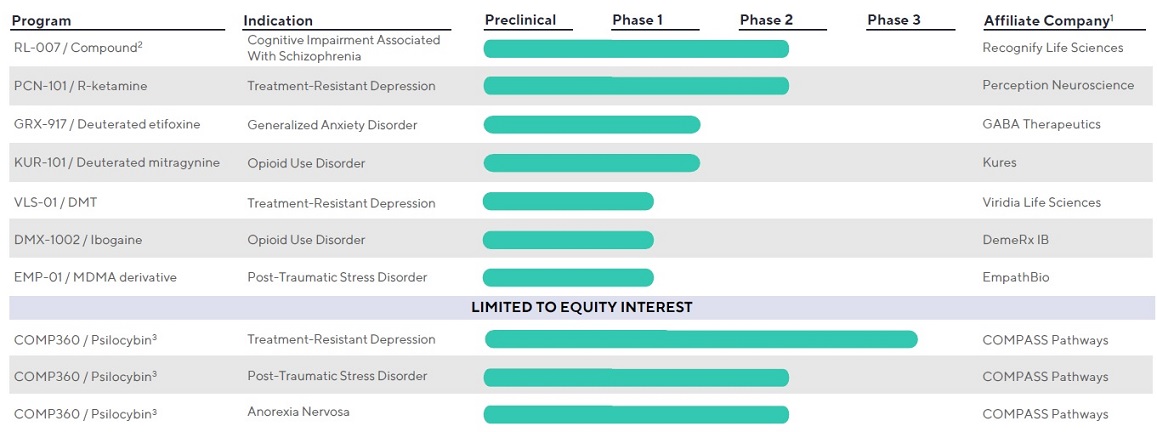

Hohe Chancen (und Risiken) gibt es im Biotechsektor vor allem in der zweiten Reihe. Hier sind eine ganze Reihe von Unternehmen gelistet, die auf historischen Tiefs notieren und eine attraktive Medikamenten-Pipeline besitzen. Dazu zählt auch Atai Life Science (1,96 USD | NL0015000DX5). Die Beteiligungsgesellschaft stammt aus Berlin und legte 2021 einen Börsengang an der Nasdaq hin. Der IPO-Preis betrug 15 US-Dollar, der erste Kurs lag bei 21 US-Dollar und der Börsenwert kam auf satte 1,3 Mrd. US-Dollar. Hinter dem Unternehmen steckt der bekannte Unternehmer Christian Angermayer. Zu den frühen Investoren zähl(t)en auch Peter Thiel oder Mike Novograt. Viel Freude hatten diese mit dem Investment bisher nicht. Atai ist heute nur noch rund 325 Mio. US-Dollar wert. Aber: Das Unternehmen kommt auf einen Cashbestand von rund 300 Mio. US-Dollar und ist schuldenfrei (Stand Ende September). Die Aktie notierte also praktisch zum Wert der Kasse. Im Portfolio befinden sich zur Zeit acht Beteiligungen mit Wirkstoffkandidaten, von denen es einige bereits in Phase II geschafft haben (siehe Graphik unten). Aufgrund der Menge der Beteiligungen gibt es hier einen stetigen Newsflow und schlechte Studienergebnisse führen nicht gleich zur Pleite der Firma, belasten aber immer den Kurs, wie das jüngste zeigt. Im Januar führten schlechte Resultate eines Wirkstoffkandidaten zu einem Kursminus von rund einem Fünftel. Scheitern gehört im Biotechsektor dazu. Anleger setzen bei Atai aber auf mehrere Pferde in einem stark wachsenden Markt. Denn die Firma ist im Bereich mentaler Gesundheit (Angst, Traumata, Depressionen, Schizophrenie) unterwegs. Die Opiatkrise in den USA oder die Corona-Lockdowns habe gezeigt, wie anfällig Menschen sind. Die Analysten von H.C. Wainwright aus New York sind jedenfalls optimistisch für Atai Life Science und sehe eine Unterbewertung. In ihrer neuesten Studie raten sie zum Einstieg. Das Kursziel lautet 20 US-Dollar und liegt somit beim zehnfachen des aktuelles Kurses. Allerdings wurden vorher 50 US-Dollar als Kursziel ausgerufen. Da sieht man, wie Bewertungen sich nach einem solchen Crash am Markt verändern können. Die breite Pipeline schützt übrigens nicht vor dem Scheitern: Niemand kann heute sagen, ob auch nur einer der Medikamentenkandidaten jemals zugelassen wird.

Graphik: Wirkstoffkandidaten im Portfolio von Atai Life Science, Quelle: Unternehmenspräsentation

Xortx Therapeutics geht an die Nieren

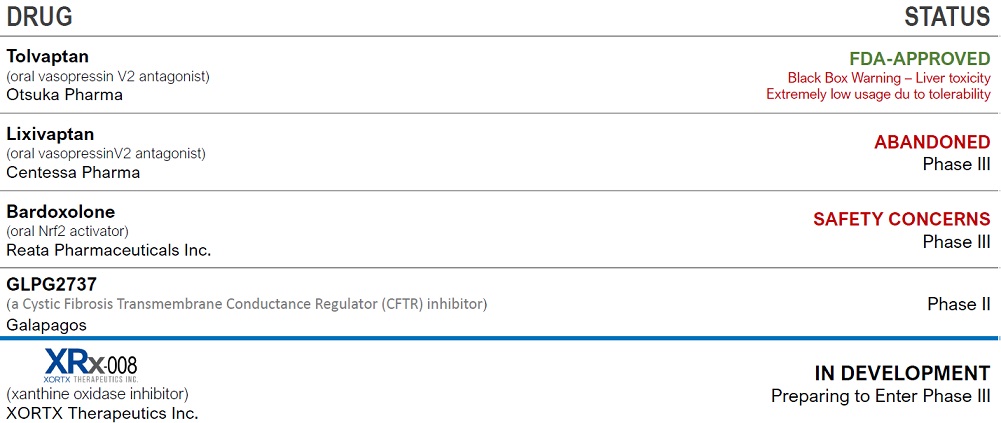

Auch die Niere ist ein großes Thema in westlichen Gesellschaften. Der Markt für entsprechende Behandlungen umfasste schon 2020 ein Volumen von rund 75 Mrd. US-Dollar. Für das laufende Jahrzehnt wird ein prozentual zweistelliger Zuwachs p.a. prognostiziert. Die alternde Gesellschaft hat ihren Preis. Und die Kosten sind gewaltig, sei es für Dialysebehandlungen oder gar für Nieren-Transplantationen. In diesem Feld bewegt sich Xortx Therapeutics (0,60 Euro | CA98420Q2071). Das kanadische Unternehmen wagte wie Atai Life Science 2021 den Sprung an die Nasdaq. Die Papiere wurden für 4 US-Dollar notiert, aktuell liegen sie etwa 80 Prozent darunter. Der Kurssturz ist eine Folge des eingangs beschriebenen Ausverkaufs im vergangenen Jahr. Doch Xortx hat zwei Pro-Argumente. Zum einen hat das Unternehmen rund 11 Mio. Dollar in der Kasse und muss somit nicht sofort eine Finanzierung durchführen. Zum anderen hat man mit X-RX-008 möglicherweise einen Game-Changer in der Pipeline. Der Wirkstoff-Kandidat richtet sich gegen Zystennieren und hat gerade die Phase II hinter sich gelassen. In der zweiten Jahreshälfte dürfte die dritte und entscheidende Phase der Erprobung bei Patienten starten. Vor wenigen Tagen erst hat das Unternehmen den Orphan Drug-Status bei der FDA beantragt. Wird dieser genehmigt, resultieren daraus Vorteile wie eine gewisse Marktexklusivität etc. Entscheidend ist aber, dass Xortx in die Phase III gehen kann, was bei Nierenmitteln nur selten geschieht. Es scheitern hier extrem viele Wirkstoff-Kandidaten (siehe Graphik unten). Dementsprechend ist das Risiko groß. Allerdings will CEO Allen W. Davidoff dieses Risiko und die hohen Kosten nicht allein tragen und spricht derzeit mit Pharmakonzernen über eine Auslizenzierung. Gelingt dies, dürfte das Unternehmen mehr wert sein als die aktuellen 18 Mio. Euro. Die Analysten von AllianceGlobal Partners sind jedenfalls optimistisch und haben nach den guten Phase II-Daten im Januar ihr Kursziel von 9 US-Dollar für die Aktie bestätigt. Auch hier gilt: Das Risiko ist hoch, die Chancen sind es ebenfalls.

Graphik: Potenzielle Medikamente bei Nierenerkrankungen; Quelle: Unternehmenspräsentation Xortx Therapeutics

Tipp: Folgen Sie uns auch auf Twitter und Facebook!

Generell sind diese beiden Biotech-Aktien nur für Anleger geeignet, die hohe Risiken eingehen können und wollen. Denn schlussendlich kann bei Biotechs am Ende immer der Totalverlust stehen. Bei Atai Life Science setzen Anleger auf einen Durchbruch bei einem der Medikamentenkandidaten. Bei Xortx Therapeutics wiederum geht es jetzt vor allem um die Genehmigung des Orphan Drug Status durch die FDA und eine erfolgreiche Auslizenzierung an einen großen Pharmakonzern. Hinweis auf Interessenkonflikte: Der Autor hält Aktien von Xortx Therapeutics.

Das könnte Sie auch interessieren:

- Mainz Biomed: Aktie bietet nach Korrektur Einstiegschance

- Rezession, Inflation, neue Börsentiefs: Was denn nun?

- Gold: Aufwärtsbewegung verliert an Momentum!

- Friwo-Aktie: Zweirad-Booster aus Indien sorgt für Fantasie

- Saturn Oil & Gas: Kombi aus attraktiver Bewertung und Wachstumschancen

- Shop-Apotheke: Hat die Aktie ihren Boden gesehen?

- Verluste in Online-Casinos: So holen Sie Ihr Geld zurück!

- Mining-Riese BHP steigt bei Brixton Metals ein!

- Hapag Lloyd: Dividendenhit oder Bullenfalle?

- Imperial Mining Group: Ausgebombt und aussichtsreich!

- Tokentus: Dieser deutsche Blockchain-Investor ist einen Blick wert!

- Ranking: Die größten Kupferminen der Welt

- Ranking: Die kostengünstigsten Goldminen der Welt!

Bilder/Graphiken: Atai Life Science, Xortx Therapeutics, Pixabay

_____________________________________________________________________________________

DISCLAIMER. BITTE UNBEDINGT BEACHTEN!