Related Articles

Die Welt verändert sich im Eiltempo und parallel blüht der erbarmungslose Handelskrieg zwischen den USA und China. Im Fokus stehen dabei Seltene Erden, die in High Tech-Produkten nahezu unseretzlich sind – vom Unterseeboot, über KI-Chips, Windturbinen und Elektromotoren bis zu Tarnkappenbombern. In der Branche ist 2025 ein Goldrausch ausgebrochen und im Fokus stehen Unternehmen wie Arafura, Lynas Rare Earths, MP Materials und St. George Mining.

Das Objekt der Begierde glänzt nicht gelb – es ist unsichtbar in unseren Smartphones verbaut, treibt die Motoren von Elektroautos an und ist das Rückgrat moderner Waffensysteme. Die Rede ist von Seltenen Erden. Der Markt für diese 17 Metalle ist klein und kommt auf ein Volumen von wenigen Milliarden US-Dollar. Aber: Bis 2032 soll er auf 8 Mrd. US-Dollar anwachsen. Aus diesem kleinen Markt haben die Supermächte ein geopolitisches Schlachtfeld gemacht.

Der Handelskrieg: USA vs. China

Der Ursprung des aktuellen Konflikts liegt weit zurück. Bereits unter der Präsidentschaft von Barack Obama begannen die USA, ihren strategischen Fokus weg von Europa und hin zum pazifischen Raum zu verlagern, da sie in China den künftigen Hauptkonkurrenten um die globale Dominanz identifizierten. Inzwischen hat sich dieser Wettbewerb zu einem ausgewachsenen Handelskrieg verschärft. Seit Joe Biden gibt es Handelsbeschränkungen, Donald Trump hat mit Zöllen zeitweise einen Wirtschaftskrieg vom Zaun gebrochen. Unter verschiedenen US-Administrationen wurden Sanktionen und Zölle massiv ausgeweitet. Hochleistungschips, KI-Technologien und komplexe Maschinen – wie jene des niederländischen Herstellers ASML – dürfen nicht mehr ohne Weiteres ins Reich der Mitte exportiert werden. China reagiert auf diese technologische Isolierung mit seiner stärksten Waffe: Der Dominanz über die Rohstoffmärkte.

Das könnte Sie auch interessieren:

Silber: Bringen Chinas neue Exportkontrollen den nächsten Schub?

Was ist eigentlich der “Debasement Trade”?

Goldaktien: Unsere Favoriten für 2026

Rüstungs-Ranking: Rheinmetall steigt in globale Top-20 auf!

IBM-Chef schlägt Alarm: KI-Wette kann nicht aufgehen!

Alphabet: Gefährden die TPU-Chips die Gewinne von NVIDIA?

Im Goldrausch: Quimbaya bestätigt Bohrthese und sichert Finanzierung

Chinas Monopol und die globale Landkarte

China ist inzwischen die zweitgrößte Wirtschaft der Welt und der größte Verbraucher bei den meisten Rohstoffen. Das Land kontrolliert zudem rund 60 Prozent der weltweiten Förderung und sogar 90 Prozent der Verarbeitung von Seltenen Erden. Bei manchen Seltenen Erden hat China sogar ein Monopol. Dieses Quasi-Monopol ermöglicht es Beijing, den Westen empfindlich zu treffen. Während die USA ihre Produktion vor Jahrzehnten aufgrund von Umweltauflagen und niedrigen Weltmarktpreisen eingestellt hatten, hat China die gesamte Wertschöpfungskette – vom Abbau bis zum fertigen Hochleistungs-Magneten – perfektioniert. Doch China ist nicht allein. Andere Länder gewinnen an Bedeutung, um das Gewicht zu verlagern:

- Australien: Der wichtigste Player außerhalb Chinas (v.a. durch das Unternehmen Lynas Rare Earths).

- USA: Mit der Mine Mountain Pass versuchen sie den Wiedereinstieg.

- Myanmar & Kasachstan: Wichtige Länder, wenn es um Reserven geht, wobei Myanmar oft als verlängerter Arm chinesischer Firmen agiert. Kasachstan wiederum ist stark auf Russland fokussiert.

- Brasilien: Dort liegen die zweitgrößten Reserven der Welt.

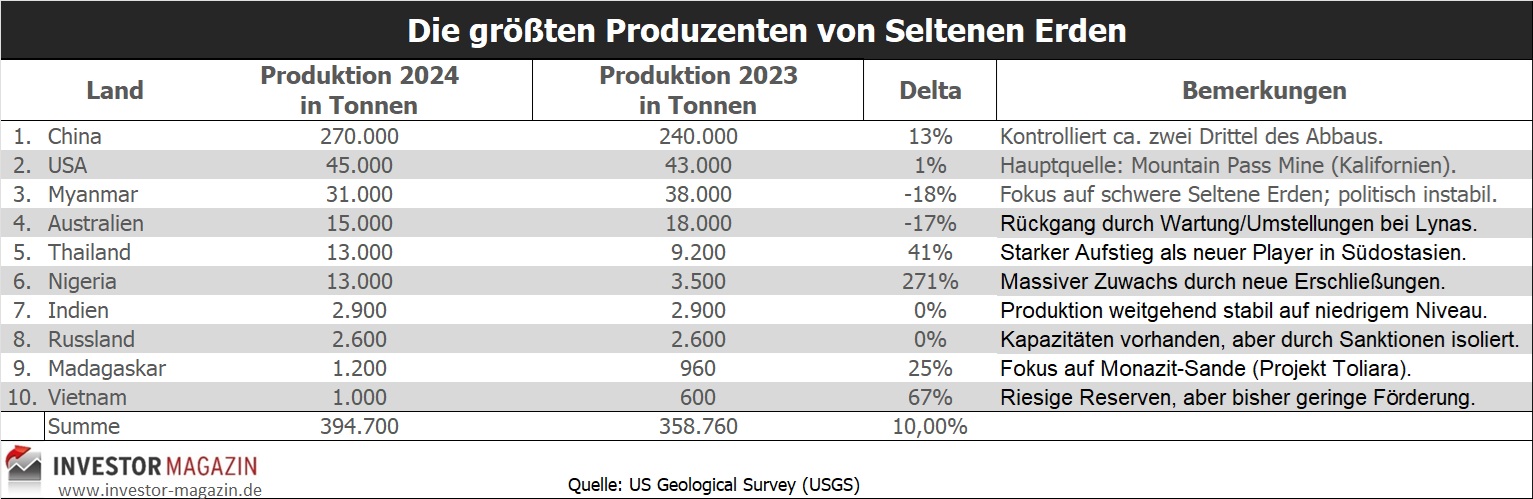

Einen Überblick über die wichtigsten Produzentenländer bietet diese Tabelle. Die Daten stammen vom US Geological Survey aus dem Januar 2025 (siehe hier):

Ohne Magnete wenig Fortschritt!

Die Sorge im Westen ist groß, da Seltene Erden für Schlüsselindustrien unverzichtbar sind. Ein Lieferstopp aus China kam in der Vergangenheit bereits vor und zwang Konzerne wie Ford, ihre Produktion zeitweise auszusetzen. Auch deutsche Unternehmen waren im Frühjahr 2024 betroffen. Besonders kritisch wird die Lage im militärischen Bereich gesehen, wo der Bedarf groß ist. Zwei Beispiele (Quelle: Center for Strategic and International Studies, CSIS):

- F-35 Kampfflugzeug: benötigt ca. 410 kg Seltene Erden.

- Virginia-Klasse U-Boot: Verschlingt rund 4,5 Tonnen der Rohstoffe.

Angesichts des Konflikts in der Ukraine und potenzieller Spannungen um Taiwan ist die Abhängigkeit von China für die westliche Rüstungsindustrie ein strategisches Alptraumszenario. Dies gilt auch mit Blick auf die jüngst beschlossenen Rüstungsmaßnahmen in Europa.

Die Wende? Eine temporäre Einigung

Ende Oktober 2025 erzielten die USA und China überraschend eine Atempause. In einem Abkommen wurde vereinbart, dass China seine Exportbeschränkungen für ein Jahr aussetzt. Im Gegenzug senkten die USA Zölle auf chinesische Produkte und China verpflichtete sich zu verstärkten Agrar-Importen sowie Maßnahmen gegen den Fentanyl-Handel. Inzwischen weiß man: China hat sein Versprechen, große Mengen an Soja aus den USA zu importieren, nicht eingehalten. Die Börsen reagierten damals verhalten, allerdings kam es zu Gewinnmitnahmen bei vielen Aktien. Analysten betrachten den Deal als fragil. Das Ziel der USA bleibt unverändert: Der vollständige Aufbau einer von China unabhängigen Lieferkette bis 2027. Das halten allerdings Branchenvertreter für unmöglich. Die USA nehmen dabei das „Uran-Modell“ als Vorbild: So wie russisches Uran bis 2028 aus US-Kraftwerken verschwinden soll (Importanteil 2023 rund 16%), hat das Kriegsministerium das Ziel ausgegeben, dass ab 2027 keine chinesischen Magnete mehr in US-Waffen verbaut sein dürfen. Das erhöht massiv den Druck auf die eigene Waffenindustrie, Lieferketten aufzubauen. Doch auch die US-Regierung ist nicht untätig.

So fließt massiv Kapital in die Industrie:

- MP Materials: Erhält hunderte Millionen Dollar vom Verteidigungsministerium und private Investments (u.a. 500 Mio. USD von Apple), um die einzige US-Mine massiv auszubauen.

- Australien-Pakt: Eine Absichtserklärung über 8,5 Mrd. USD soll die Zusammenarbeit mit australischen Minern stärken. Allerdings handelt es sich bisher lediglich um ein politisches Signal, passiert ist bisher noch nichts.

Tabelle: Seltene Erden und ihre Einsatzgebiete

| Metall | Wichtigste Anwendungen | Sektor |

| Neodym (Nd) | Stärkste Permanentmagnete, Elektromotoren | Automobil, Windkraft |

| Praseodym (Pr) | Hochleistungs-Magnete, Flugzeugtriebwerke | Luftfahrt, E-Mobilität |

| Dysprosium (Dy) | Hitzebeständige Magnete | Erneuerbare Energien |

| Terbium (Tb) | Energiesparlampen, Marine-Sonar-Systeme | Elektronik, Militär |

| Lanthan (La) | Kameraobjektive, Akkutechnologie (NiMH) | Optik, Hybridautos |

| Cer (Ce) | Abgaskatalysatoren, Glaspolitur | Umwelttechnik |

| Yttrium (Y) | Laser (MRT), Supraleiter | Medizin, Technik |

Der Markt für Seltene Erden wird laut Experten bis 2032 auf ein Volumen von 8 Milliarden US-Dollar anwachsen. Ob es dem Westen gelingt, in absehbarer Zeit die chinesische Dominanz zu brechen, wird nicht nur über die Aktienkurse entscheiden, sondern über die technologische Souveränität ganzer Kontinente. Experten halten es aber für unmöglich, binnen weniger Jahr unabhängige Lieferketten außerhalb Chinas aufzubauen. Die Entdeckung, die Exploration und Weiterentwicklung sowie der Bau einer Mine dauern in der Regel ein Jahrzehnt und mehr. Allerdings gilt auch: Es fließt verdammt viel Geld derzeit in den Sektor, so dass die wenigen Unternehmen ohne Finanzierungssorgen agieren können. Dies ist angesichts der nötigen Beträge ein wichtiger Pluspunkt. Es gibt wohl etwas mehr als Dutzend Seltene Erden-Projekte auf der Welt, wo es Bemühungen gibt. Allerdings befinden sich viele in einem sehr frühen Stadium, so dass überhaupt noch nicht feststeht, ob es sich um ein wirtschaftlich tragfähiges Vorkommen handelt. Wir haben immerhin vier Firmen identifiziert, die ernsthaft als Investment in Frage kommen. Arafura Rare Earths, Lynas Rare Earths, MP Materials und St. George Mining.

Arafura Rare Earths: Auf dem langen Weg

Bei Arafura Rare Earths (0,265 AUD | AU000000ARU5) handelt es sich um ein australisches Unternehmen. Der aktuelle Börsenwert liegt bei rund 1,2 Mrd. australische Dollar. Arafura will sich als unabhängiger Lieferant für die globale Elektroauto- und Erneuerbare-Energien-Industrie etablieren. Das Projekt Nolans befindet sich im Northern Territory von Australien, rund 135 Kilometer nördlich von Alice Springs. Aufgrund der Lage abseits von Infrastruktur und Zivilisation sind die Baukosten mit mehr als 1,3 Mrd. US-Dollar immens. Der Net Present Value (NPV) des Projekts liegt im Basisszenario des Unternehmens bei rund 1,86 Mrd. US-Dollar (siehe hier). Das IRR beträgt lediglich 17,2 Prozent. Sagen wir es so: Bei einem Gold- oder Kupferprojekt mit dieser niedrigen IRR würden wir direkt abwinken. Aber hier geht es um Geopolitik! Rund 90 Prozent des geplanten Umsatzes sollen durch die Förderung von Neodym (Nd) und Praseodym (Pr) erzielt werden. Diese werden als gemischtes NdPr-Oxid hergestellt. Arafura strebt eine Produktion von ca. 4.440 Tonnen pro Jahr an. Dies würde etwa rund 4 bis 5 Prozent des weltweiten Bedarfs decken. Die beiden Seltenen Erden sind unverzichtbar bei Hochleistungs-Permanentmagneten, die in Elektroautos, Windturbinen und der Robotik benötigt werden. Ein weiterer Pluspunkt: Bei den operativen Kosten sieht sich Arafure auf Augenhöhe mit Branchenführern und punktet zduem mit einem sehr langen Minenleben von rund 38 Jahren. Da das Unternehmen wie im Rohstoffbereich üblich erst mit dem Produktionsstart Cashflows einfährt, ist eine Analyse nach klassischen Börsenkennzahlen nicht möglich. Alle hier genannten Zahlen und Fakten stammen aus der Machbarkeitsstudie (FS) des Unternehmens.

Die Aktie von Arafura hatte sich in den vergangenen sechs Monaten zeitweise mehr als verdoppelt, gab aber einen Großteil der Gewinne nach dem Moratorium zwischen China und den USA wieder ab. Nach aktuellem Stand steht die endgültige Investitionsentscheidung für den Minenbau im ersten Quartal 2026 an (Final Investment Decision). Im Dezember 2025 hat man mit einer massiven Kapitalerhöhung von über 800 Mio. AUD erfolgreich das fehlende Kapital eingesammelt. Dabei war unter anderem die australische Bergbau-Milliardärin Gina Rinehart (Hancock Prospecting) mit über 125 Mio. AUD als Ankerinvestorin eingestiegen. Zudem gibt es die bedingten Kreditzusagen von staatlichen Institutionen in Höhe von insgesamt rund 1,5 Mrd. US-Dollar vor. Sobald die finale Entscheidung Anfang 2026 gefallen ist, beginnt die Hauptbauphase. Mit dem kommerziellen Produktionsstart rechnen Analysten und das Unternehmen derzeit im Jahr 2028. Die volle Kapazität (ca. 4.440 Tonnen NdPr-Oxid pro Jahr) soll bis etwa 2030 bis 2032 erreicht werden. Der Bau dauert selbst für Bergbauverhältnisse recht lange, weil im Gegensatz zu einfachen Minen Arafura eine hochkomplexe chemische Verarbeitungsanlage (Raffinerie) direkt vor Ort in der Wüste errichten will. Dies ist technisch anspruchsvoll und erfordert eine gewaltige Infrastruktur (Wasseraufbereitung, Energiegewinnung, Schwefelsäureanlage). Da Arafura das Ziel verfolgt, Australiens erste integrierte “Erz-zu-Oxid”-Anlage zu sein, sind die technischen Hürden deutlich höher als bei Projekten, die nur Erz-Konzentrat nach China verschiffen wollen.

Lynas: Lange der einzige Produzent außerhalb Chinas

Lynas Rare Earths (12,22 AUD | AU000000LYC6) war lange Zeit der einzige westliche Produzent von Seltenen Erden. Das Unternehmen ist quasi der Marktführer außerhalb Chinas und profitiert von einer bereits laufenden Produktion. Lynas baut derzeit seine Raffineriekapazitäten in Australien (Kalgoorlie) und den USA massiv aus. Als strategischer Partner zählt man unter anderem auf Japan, hat mit Gina Reinhart ebenfalls die reichste Australierin als Großaktionärin an Bord und setzt auf etablierte Kundenbeziehungen. Das Herzstück des Abbaus ist die Mt Weld Mine in Australien. Sie gilt als eine der weltweit hochwertigsten Lagerstätten für Seltene Erden. Dabei erfolgt der Abbau im klassischen Tagebau (Open Pit). Das Erz ist außergewöhnlich reich an Neodym und Praseodym (NdPr). Direkt an der Mine wird das Erz in einer Konzentrationsanlage zerkleinert und mittels Flotation aufbereitet. Das Ergebnis ist ein Konzentrat, das per LKW und Schiff zur weiteren Verarbeitung transportiert wird. Lynas hat die Kapazität in Mt Weld massiv ausgebaut, um jährlich genug Rohstoff für 12.000 Tonnen fertiges NdPr-Oxid zu liefern.

Das Unternehmen hat seine Produktion strategisch auf zwei Standorte aufgeteilt, um politische und operative Risiken zu minimieren. In Kalgoorlie (Australien) wurde Ende 2024 die neue Rare Earths Processing Facility eröffnet. Sie übernimmt das “Cracking & Leaching” (Aufbrechen des Erzes mit Säure). Das Produkt ist ein gemischtes Seltenerd-Karbonat, das einfacher und umweltfreundlicher zu transportieren ist als das rohe Erzkonzentrat. In Gebeng (Malaysia) wird In der Raffinerie (LAMP – Lynas Advanced Materials Plant) die hochkomplexe Trennung der einzelnen Metalle statt. Lynas hat hier kürzlich die Produktion von schweren Seltenen Erden (Dysprosium und Terbium) gestartet und plant für April 2026 den Beginn der Samarium-Produktion. Lynas ist aktuell das einzige Unternehmen weltweit, das außerhalb Chinas sowohl leichte als auch schwere Seltene Erden im industriellen Maßstab trennen und liefern kann. Trotz gelegentlicher Stromausfälle im australischen Netz (Kalgoorlie) meldete das Unternehmen zuletzt Rekordumsätze, getrieben durch die starke Nachfrage aus der westlichen Rüstungs- und Automobilindustrie.

Im Geschäftsjahr 2025 (endete am 30. Juni) lag der Nettogewinn lediglich bei 8 Mio. AUD. Der starke Rückgang gegenüber dem Vorjahr (84,5 Mio. AUD) war durch die hohen Anlaufkosten der neuen Fabriken bedingt. Das EBITDA erreichte 101,2 Mio. AUD und die Barmittel betrugen zum 30. September 2025 einen Rekordwert in Höhe von 1,06 Mrd. AUD. Dennoch ist das Unternehmen operativ so stark wie nie zuvor. Das September-Quartal 2025 markierte mit einem Umsatz von 200 Mio. AUD einen neuen Rekord und zeigt, dass die Strategie, sich von China unabhängig zu machen, Früchte trägt.

Zudem hat Lynas eine Strategie für die nächsten Jahre veröffentlicht („Towards 2030“). Demnach bleibt Malaysia der Haupt-Hub für die Trennung (Separation), wird aber technologisch modernisiert. In den USA (Texas) hält man trotz einiger Verzögerungen am Plan fest, eine Anlage für schwere Seltene Erden zu bauen. Unterstützung kommt vom US-Kriegsministerium. In Australien übernimmt Kalgoorlie den chemisch „schmutzigen“ Teil des Prozesses, um die regulatorischen Risiken in Malaysia zu senken. Aufgrund der starken Cashposition sind Übernahmen möglich. Lynas schaut aktiv nach kleineren Explorern, um die Rohstoffbasis zu verbreitern. Wir halten Ziele in Brasilien oder Afrika für realistisch. Im Prinzip gibt es auch sonst nirgendwo attraktive Lagerstätten oder sie sind aus politischen Gründen unverkäuflich. Die Aktie hatte sich 2025 in der Spitze verdoppelt, nur um sich dann wieder zu halbieren. Lynas ist das fortgeschrittenste und stabilste westliche Unternehmen im Markt für Seltene Erden.

MP Materials: Der Shooting-Star aus den USA

MP Materials (50,52 USD | US5533681012) ist der Shooting-Star der Szene. Das US-Unternehmen war eigentlich ein verschlafener Zwerg, der niemanden interessiert hat. Doch 2025 stieg der Börsenwert zeitweise auf rund 20 Mrd. US-Dollar. Inzwischen sind es immer noch 12,5 Mrd. US-Dollar. Wenn man bedenkt, dass das Marktvolumen für 2032 auf rund 8 Mrd. US-Dollar geschätzt wird, ist das eine Menge Holz. In diese Aktie ging auf jeden Fall das meiste spekulative Geld. Allerdings ist MP Materials auch der einzige relevante Produzent mit einer Produktion in den USA. MP entwickelt bereits seit mehr als einem Jahrzehnt die prestigeträchtige Mountain Pass Mine. Das Ziel ist die “Rückkehr der Produktion in die USA”. Sie entwickeln eigene Anlagen zur Herstellung von Neodym-Eisen-Bor-Magneten (NdFeB). MP Materials wird direkt vom US-Kriegsministerium unterstützt und soll die Produktion massiv erhöhen. Zudem hat man bereits Abnahmeverträge mit US-Konzernen wie General Motors geschlossen. Nicht zuletzt hat Apple mit MP eine Kooperation im Volumen von 500 Mio. US-Dollar vereinbart. Auch der iPhone-Konzern möchte sich sein Material sichern und zudem bei der Verarbeitungstechnologie mit MP kooperieren.

Klar ist aber auch: Die Ausbaupläne sind ambitioniert und teuer. MP Materials verfolgt für die Mountain Pass Mine in Kalifornien einen ehrgeizigen Drei-Stufen-Plan (Stages I-III), um die erste vollständig integrierte Lieferkette für Seltene Erden in den USA aufzubauen. In der ersten Phase wurde die Konzentrat-Produktion optimiert. Aktuell produziert Mountain Pass bereits auf Rekordniveau (ca. 45.000 Tonnen REO im Jahr 2024/25). Damit deckt die Mine rund 15 Prozent des weltweiten Bedarfs an Seltenerdkonzentraten ab. In der zweiten Phase soll es gelingen, das Konzentrat vor Ort in hochreine Oxide zu trennen, statt es zur Verarbeitung nach China zu schiffen. Zudem will man eine neue Anlage zur Trennung schwerer Seltener Erden (unterstützt durch ein 150-Mio.-USD-Darlehen des Pentagon) bauen. Das Ziel ist, ca. 200 Tonnen Dysprosium (Dy) und Terbium (Tb) pro Jahr herzustellen. Die Inbetriebnahme ist für Mitte 2026 geplant. Seit dem dritten Quartal 2025 hat MP Materials den Export von Konzentraten nach China offiziell eingestellt und verarbeitet das Material nun zunehmend selbst. Darüber hinaus soll in einer dritten Phase der Schritt zum fertigen Endprodukt erfolgen. MP will nicht nur Metalle verkaufen, sondern fertige Magnete. Dazu baut man die sogenannte Independence-Anlage in Fort Worth, Texas. Die kommerzielle Produktion der ersten Magnete soll bereits Anfang 2026 erfolgen. Das Ziel sind rund 1.000 Tonnen Magnete pro Jahr, die beispielsweise für ca. 500.000 Elektroauto-Motoren reichen würden. Im Juli 2025 kündigte MP eine Partnerschaft mit dem US-Verteidigungsministerium an, um eine zweite, noch größere Magnetfabrik zu bauen. Diese soll bis 2028 die Kapazität auf insgesamt 10.000 Tonnen steigern. Ein entscheidender Faktor für den Erfolg dieser Investitionen ist ein im Oktober 2025 in Kraft getretenes Abkommen mit dem US-Kriegsministerium. Es garantiert MP Materials einen Mindestpreis von 110 US-Dollar pro Kilogramm für NdPr-Oxid. Von allen vier Aktien halten wir derzeit MP Materials für die mit Abstand teuerste. Man muss aber auch sagen: Sie besitzen die einzige Mine in den USA und derzeit ist das Kapital da, um eine unabhängige Lieferkette aufzubauzen. Zudem dürfte es kaum Konkurrenz geben. Wenn alle Pläne funktionieren, könnte MP rund ein Drittel des US-Bedarfs decken.

St George Mining: Die doppelte Chance!

St George Mining (0.096 AUD | AU000000SGQ8) hat mit den beiden anderen Australiern eine Gemeinsamkeit: Auch hier ist die Rohstoff-Milliardärin Gina Reinhart eingestiegen. Im Herbst konnte das Unternehmen 72,5 Mio. AUD bei Investoren einsammeln. 22,5 Mio. AUD kamen von Reinhart. Mit den Mitteln ist St. George Mining bis zur Entscheidung über den Minenbau durchfinanziert. Das Unternehmen entwickelt das Araxá-Projekt in Brasilien. Bereits in zwei Jahren will man mit dem Abbau des kritischen Metalls Niobium beginnen. Ein Jahr später soll die Produktion von Seltenen Erden aufgenommen werden. 2025 präsentierte die Firma die erste JORC-konforme Ressourcenschätzung. Demnach finden sich dort 41,2 Millionen Tonnen mit durchschnittlich 0,68 % Niobpentoxid sowie 40,6 Millionen Tonnen mit 4,13 % an Seltenen Erden. Bei Seltenen Erden weist das Vorkommen damit ähnlich hohe Grade wie chinesische Lagerstätten auf. Laut Management weist das Vorkommen sechs der zehn wichtigsten Seltenerdmetalle auf. Ein Vorteil, den das Unternehmen betont: Fast die gesamte Lagerstätte befindet sich innerhalb der oberen 100 Meter und damit direkt an der Oberfläche. Das würde die Produktionskosten für die geplante Tagebauerschließung niedrig halten. Zudem arbeitet man an einer Vergrößerung der Ressource.

Das Besondere hier ist: Niobium ist kein Seltenerdmetall, aber auch hier liegt ein Quasi-Monopol vor. Denn der private brasilianischen Konzern CBMM beherrscht etwa 80 Prozent des Weltmarktes. Seine größte Mine betreibt es direkt neben der Lagerstätte von St George Mining. Da bereits chinesische Konzerne Minderheitsbeteiligungen an CBMM halten, befindet sich auch St George Mining in einem Sweet Spot. Die nächsten Ziele des Managements: in Folge des laufenden Bohrprogramms soll die bestehende Ressource aktualisiert und vergrößert werden. Zudem soll die wirtschaftliche Machbarkeit des Projekts anhand einer sogenannten Scoping-Studie gezeigt werden. Beides soll bis Ende des ersten Quartals 2026 erfolgen.

Darüber hinaus darf die Partnerschaft des Unternehmens mit dem US-Konzern REAlloys nicht unterschätzt werden. REAlloys produziert Hochleistungs-Magnetmaterialien aus Neodym-Eisen-Bor (NdFeB) und Samarium-Kobalt (SmCo) für Organisationen der US-Regierung, darunter die Defense Logistics Agency (DLA) und das AMES National Laboratory (AMES) des US-Energieministeriums. Außerdem ist man für US-amerikanische Industrieunternehmen aus den Bereichen Verteidigung, Luft- und Raumfahrt sowie Elektronik tätig. Dementsprechend könnte St. George Mining am Boom der Seltenen Erden in den Staaten hierdurch partizipieren.

Der Börsenwert von St. George Mining liegt aktuell bei rund 365 Mio. AUD. Das Papier hatte sich 2025 zeitweise verachtfacht und kam dann wie die Mitbewerber zurück. Die Analysten von Petra Capital sehen ein Kursziel von 0,44 AUD. Die Investmentbank Macquarie kommt in seiner ersten Studie auf ein “Outperform” Rating und gibt ein 2-Jahreskursziel von 0,20 AUD aus. Beide Ziele liegen deutlich über dem aktuellen Aktienkurs. Uns gefällt, dass St George Mining bereits 2028 Niobium und ein Jahr später Seltene Erden produzieren möchte und insofern in absehbarer Zeit ein Re-Rating der Aktie stattfinden könnte.

Hinweis: Der Autor hält Aktien von St George Mining. Bitte beachten Sie unseren Disclaimer.

Das könnte Sie auch interessieren:

- Fortinet: Die unterschätzte Cybersecurity-Aktie

- Bringen Chinas neue Exportkontrollen den nächsten Schub?

- Was ist eigentlich der “Debasement Trade”?

- Goldaktien: Unsere Favoriten für 2026

- Rüstungs-Ranking: Rheinmetall steigt in globale Top-20 auf!

- IBM-Chef schlägt Alarm: KI-Wette kann nicht aufgehen!

- Kupfer: Der Mangel ist schon da!

- Silber: Das missverstandene Edelmetall!

- Alphabet: Gefährden die TPU-Chips die Gewinne von NVIDIA?

- Im Goldrausch: Quimbaya Gold bestätigt Bohrthese neben Aris Mining und sichert Finanzierung

- Elektroautos: Tesla sieht derzeit nur die Rücklichter von VW und BYD!

- Platzt die OpenAI-Blase? HSBC sieht riesiges Finanzierungsloch!

- Meta: Das erste Opfer des KI-Booms?

- Hindenburg-Omen: Crash-Signal oder überbewertet?

- Die Silber-Rallye: Warum es weiter gehen könnte!

- Condor Energies: Starkes Q1 und erster LNG-Deal

- Mineros: Goldminer auf Wachstumskurs

- Antimon: Das Metall, nach dem sich die Großmächte sehnen!

- Münchener Rück: Geht die Börsenparty weiter?

- M&A im Rohstoffmarkt 2024: Meiste Übernahmen bei Gold-Aktien

- PTX Metals: Investoren blicken wieder auf Explorer!

- Triple Flag: Der Royalty-Gewinner

- Sigma LIthium: Eine Wette auf die Wende am Lithium-Markt!

- Uranium Energy: Zweite Chance für Nachzügler?

- Condor Energies: Interview mit CEO Don Streu!

- Auch die Türkei vollzieht die Kehrtwende in Sachen Bitcoin!

- Canadian Natural Resources: Die beste Ölaktie der Welt?

- Enapter: Iridium-frei Elektrolyse – Der entscheidende Wettbewerbsvorteil?

- Ero Copper: Auf den Kupferpreis setzen!

- Orecap Invest: Kleiner, aber feiner Dealmaker in der Rohstoffbranche!

- Perpetua Resources: Goldmine mit stratgeischem Interesse der USA!

- H2 Core: Deutsche Wasserstoffirma vor Borsendebüt!

- Redcare Pharmacy: Mehr als nur Fantasie!

- Zum Tod von Charlie Munger: Seine besten Sprüche und Lebensweisheiten!

- Ranking: Die innovativsten Unternehmen der Welt!

- Ranking: die meistverkauften Spielekonsolen aller Zeiten!

Graphiken/Tabellen/Bilder: Das Investor Magazin, USGS, CSIS, Gemini, Pixabay

________________________________________________________________________________________________________________

DISCLAIMER. BITTE UNBEDINGT BEACHTEN!

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34 WpHG i.V.m. FinAnV: Mitarbeiter, Berater und freie Redakteure von www.investor-magazin.de können jederzeit Aktien an allen vorgestellten Unternehmen halten, kaufen oder verkaufen. Das gilt ebenso für abgeleitete Finanzinstrumente, Kryptowährungen oder Rohstoffe. Sollte ein Mitarbeiter, Berater oder freier Redakteur zum Zeitpunkt der Veröffentlichung eines der hier genannten Wertpapiere besitzen, wird dies an dieser Stelle genannt. Der Autor besitzt folgende der im Artikel genannten Aktien oder Finanzprodukte: St George Mining. Hinweis auf Interessenkonflikte: Es besteht eine entgeltliche Auftragsbeziehung zwischen dem Herausgeber und einem im Text genannten Unternehmen (St George Mining). Daher besteht hier ein eindeutiger Interessenkonflikt.

Zudem weisen wir gerne auf die Broschüren der BaFin zum Schutz vor unseriösen Angeboten hin:

– Geldanlage – Wie Sie unseriöse Anbieter erkennen (pdf/113 KB)

– Wertpapiergeschäfte – Was Sie als Anleger beachten sollten (pdf/326 KB)

Risikohinweis: Wir weisen darauf hin, dass der Erwerb von Wertpapieren jeglicher Art hohe Risiken birgt, die zum Totalverlust des eingesetzten Kapitals führen können – oder darüber hinaus. Jegliche auf dieser Webseite verbreiteten Artikel rufen explizit nicht zum Kauf oder Verkauf von Wertpapieren auf. Es kommt weder eine Anlageberatung noch ein Anlagevermittlungsvertrag mit dem Leser zustande. Die hier dargestellten Informationen beziehen sich auf das Unternehmen oder den Markt und nicht auf die persönliche Situation des Lesers. Grundsätzlich möchten wir Ihnen Ideen für unseres Erachtens aussichtsreiche Investments geben. Bitte passen Sie diese dann an Ihre individuelle Strategie und persönliche Finanzsituation an. Und bitte vergessen Sie nicht: Wir haben keine Glaskugel, wir haben aber viel Erfahrung und Wissen. Daher raten wir stets dazu, dass Sie als Leser Ihren Kopf benutzen und Ihre eigenen Analysen erstellen sollten: Do your own Due Dilligence!

Datenschutz: Wir geben Ihre Daten nicht an externe Dritte weiter. Aufgrund der neuen Datenschutz Grundverordnung haben wir unsere Datenschutzerklärung aktualisiert.

Keine Haftung für Links: Mit Urteil vom 12. Mai 1998 hat das Landgericht Hamburg entschieden, dass man durch die Ausbringung eines Links die Inhalte der verlinkten Seiten ggf. mit zu verantworten hat. Dies kann nur dadurch verhindert werden, dass man sich ausdrücklich von diesem Inhalt distanziert. Für alle Links auf dieser Webseite gilt: Der Betreiber distanziert sich hiermit ausdrücklich von allen Inhalten aller verlinkten Seiten und macht sich diese Inhalte nicht zu Eigen.

Keine Finanzanalyse: Der Herausgeber weist ausdrücklich darauf hin, dass es sich bei den Besprechungen um keine Finanzanalysen nach deutschem Kapitalmarktrecht handelt, sondern um journalistische und/oder werbliche Texte. Sie erfüllen deshalb nicht die Anforderungen zur Gewährleistung der Objektivität von Anlageempfehlungen. Bitte beachten Sie außerdem: Die Nutzung dieses Informationsangebots ist ausschließlich Personen vorbehalten, die ihren dauerhaften Wohnsitz in der Bundesrepublik Deutschland haben.

Urheberrecht: Der Inhalt und die Struktur dieser Webseite sind urheberrechtlich geschützt und Eigentum des Betreibers. Sie dürfen nicht ohne vorherige schriftliche Zustimmung weder verwendet noch reproduziert werden, auch nicht auszugsweise. Der Betreiber ist bestrebt, in allen seinen Publikationen die Urheberrechte der verwendeten Grafiken, Bilder und Texte zu beachten. Allein aufgrund der bloßen Nennung oder Nichtnennung von Rechten Dritter ist nicht der Schluss zu ziehen, dass diese nicht geschützt sind! Sollte der Betreiber dennoch gegen Rechte Dritter verstoßen haben, wird er unter dem Vorbehalt der Prüfung unverzüglich jegliche Dateien entfernen, sofern er auf die Rechtsverletzung schriftlich hingewiesen wurde.