Related Articles

„12.500% Kursgewinn!“ Perpetua Resources (3,40 EUR; ISIN CA7142661031) und deren Stibnite-Projekt wurde mittels reißerischer Reklame von einem US-Börsenbrief missbraucht. Das ist bodenlos, dennoch hat das Stibnite-Projekt des Unternehmens einen großen strategischen Wert für die USA. Wir machen den Reality Check: Was steckt wirklich in dem Asset und der Aktie?

12.500? „Bei weitem übertrieben!“

Perpetua Resources (3,50 Euro | $PPTA | ISIN: CA7142661031) arbeitet sehr solide daran, im US-Bundesstaat Idaho eine stillgelegte Antimon– und Goldmine wiederzubeleben. Die 12.500% sind bei weitem übertrieben, schrieb uns auf Nachfrage Chris Fogg, der bei Perpetua Resources für Investor Relations zuständig ist. Ein interessantes Investment ist die an der Nasdaq und der TSX in Toronto gelistete Aktie aber allemal. Geht alles nach Plan, entsteht hier bis 2028 eine der größten Goldminen der USA.

Erfolgreicher Neustart

Midas Gold, wie Perpetua bis 2021 hieß, arbeitete bereits seit dem Jahr 2011 an dem Stibnite-Projekt. Der Neustart begann 2020, als ein berühmter Hedgefonds zwei Wandelanleihen in Aktien tauschte. Hedgefonds-Manager John Paulson wurde dadurch bekannt, dass er 2008 auf fallende Kurse wettete und viel Geld verdiente. Seine Firma Paulson & Co. ist aktuell bei Perpetua Resources mit 39,2% der bestimmende Großaktionär. Insofern hat die Börsenbrief-Reklame in einem Punkt recht: John Paulson sollte wissen, was ein profitables Investment ist.

Im Dezember 2020 wurde mit Laurel Sayer als CEO ein neues Top-Manager eingesetzt. Im Februar 2021 erfolgte die Namensänderung von Midas Gold zu Perpetua Resources. Der Name hat einen direkten Bezug zu Idahos Motto, Este Perpetua. „Perpetua“ heißt ins Deutsche übersetzt „ewig“. Der Name soll ausdrücken, dass das Unternehmen die reich vorhandenen Ressourcen Idahos auch noch für kommende Generationen nutzen will. Seit 2021 wurde viel erreicht, vor allem, was die Genehmigung des Minenbetriebs anbelangt. Bis Ende 2024 sollen alle Erlaubnisse vorliegen – für Spekulanten der Trigger für einen höheren Aktienkurs.

Eine riesige Umweltsauerei

Schaut man sich das Minengelände aus der Luft an, stellt man fest: Das ist alles eine riesige Sauerei. Die Berghänge sind zerfressen von der Erosion. Es wurden in den vergangenen 120 Jahren unkontrolliert Hunderttausende von Tonnen giftiges Abraummaterial abgeladen, Wasser und Erdreich sind kontaminiert. 1938 wurde ein Fluss umgeleitet, so dass die Lachse nicht mehr flussaufwärts wandern können. Frühere Betreiber der Mine dachten nie daran, die von ihnen verursachten Umweltschäden zu beseitigen.

Kein Wunder, dass es radikale Umweltschützer gibt, die in Fundamental-Opposition zu einer Wiederbelebung des Minenbetriebs stehen. Das neue Management scheint hier bei weitem sensibler zu sein als das alte. Es nimmt diese Bedenken ernst und sucht nach Lösungen. So wurde eine Klage der Naz Perce gegen Midas Gold von Perpetua Resources mit einem Vergleich beendet (die dortigen Ureinwohner haben seit Mitte des 19. Jahrhunderts Fischereirechte). Ein von der indigenen Bevölkerung gegründetes Unternehmen wurde für Aufräumarbeiten engagiert. Lokale Unternehmen aus allen Branchen werden generell bei der Auftragsvergabe bevorzugt. Zukünftige Minenarbeiter sollen weit mehr als den derzeitigen Durchschnittslohn in Zentral-Idaho von 30.000 US-Dollar pro Jahr verdienen.

Eine der profitabelsten Goldminen weltweit

Wird die Machbarkeitsstudie (Definitive Deasibility Study, DFS) von 2020 so umgesetzt wie geplant, entsteht nicht nur eine der größten Goldminen der USA, sondern auch eine der profitabelsten weltweit. Die durchschnittlichen Förderkosten von Gold sind in den vergangenen 20 Jahren enorm gestiegen. Von 300 US-Dollar je Unze im Jahr 2000 über 900 US-Dollar je Unze 2012 bis auf 1.358 US-Dollar je Unze im ersten Quartal 2023. Stibnite wäre mit Cashkosten von 571 US-Dollar je Unze bzw. 636 US-Dollar je Unze auf AISC-Basis (inklusive Antimon und Silber als Beiprodukte) im Vergleich dazu extrem profitabel. Die Förderung ist deshalb so kostengünstig, weil das Gestein im Tagebau abgebaut werden kann, und das bei einem vergleichsweise hohen Erzgehalt von 1,43 Gramm Gold pro Tonne Gestein. Diese Goldgrade findet man üblicherweise nur unter der Erde.

Die Verarbeitungskapazität der geplanten Anlage soll bei enormen 22.050 Tonnen pro Tag liegen. Das ist zwei Drittel der Kapazität von Canadian Malartic, der größten Goldmine in Kanada (im Eigentum von Agnico Eagle). Gefördert werden sollen 297.000 Unzen Gold pro Jahr. Auch das ist Weltklasse. Zu investieren sind relativ bescheidene 1,3 Mrd. US-Dollar (inklusive Kostenüberschreitungsreserve. Allerdings ist die Inflation seit 2020 noch nicht berücksichtigt und dürfte für einen höheren Capex bei Aktualisierung der Machbarkeitsstudie sorgen. Für ein Unternehmen mit 300 Mio. US-Dollar Börsenwert sind solche Beträge nicht leicht zu stemmen, aber auch nicht unmöglich. Denn John mit Paulson man hat ja einen solventen Großaktionär im Rücken.

Wir fragten Chris Fogg, inwieweit es schon Überlegungen zur Ende 2024 / Anfang 2025 anstehenden Finanzierung des Projektes gibt. Seine Antwort war sehr konkret: „Wir hatten ermutigende Gespräche bezüglich des Schulden-Anteils unserer Finanzierung mit der US Export Import Bank, die einige neue Programme aufgelegt hat. Diese Programme enthalten die Make More in America Initiative und das China Transformational Programm. Der Rest der Finanzierung erfolgt dann über eine klassische Kapitalerhöhung, Royalties und ähnliches. Was das Eigenkapital angeht, erwarten wir, dass unsere Aktie neu bewertet wird, sobald wir beim Genehmigungsverfahren vorankommen und eine Entscheidung zum Bau der Mine näher rückt. Das würde die Aufnahme von Eigenkapital erleichtern.“

Strategisch wichtig für die USA

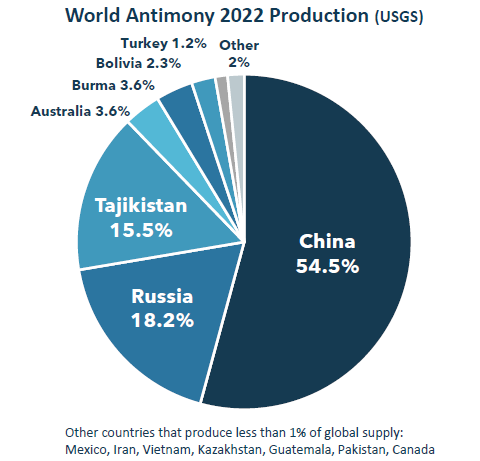

Was Chris Fogg hier andeutet, ist ganz entscheidend für das Unternehmen und etwas Besonderes für eine Goldmine. Denn die Wiedereröffnung der Stibnite-Mine ist strategisch wichtig für die USA. Die Mine lieferte schon das Antimon für die Herstellung von Munition im Kampf gegen das Nazi-Regime. Aktuell kommen 88,2% des weltweit verfügbaren Antimons aus China (54,5%), Russland (18,2%) und Tadschikistan (15,5%). Das erklärt das Interesse der US-Regierung an dieser Mine. Perpetua Resources ist in der komfortablen Lage, dass derzeit die laufenden Kosten vom amerikanischen Verteidigungsministerium übernommen werden, vom dem das Unternehmen nach dem Defense Production Act Mittel in Höhe von 59,4 Mio. US-Dollar erhalten hat. Auch das ist für ein Goldunternehmen bemerkenswert, das Beiprodukt Antimon macht es möglich.

Das kritische Metall Antimon ist nicht nur wichtig für die Rüstungsproduktion. Es wird benötigt für die Herstellung von Hightech-Produkten wie beispielsweise Smartphones. Perpetua schloss auch einen Liefervertrag mit Ambri, einem Hersteller von Antimon-basierten Energiepeichern. Mit der Energiewende und dem Umbau der Strominfrastruktur weltweit sollten diese Speicher noch an Bedeutung gewinnen.

Perpetua Resources: Ein gutes Investment?

Wir gehen davon aus, dass die Mine gebaut wird. Sie ist einfach zu wichtig für die strategischen Interessen der USA im Lichte der Konflikte mit Russland, China und einigen anderen Ländern. Aber wie soll man ein Minenunternehmen bewerten, das erst in vier bis fünf Jahren die Produktion aufnimmt?

Auf lange Sicht ist diese Aufgabe relativ einfach. Wenn Stibnite in Produktion ist, spielt Perpetua Resources in derselben Liga wie Lundin Gold mit aktuell 3 Mrd. US-Dollar Börsenwert. Dabei ist ein höherer Goldpreis noch nicht berücksichtigt, aber auch nicht die Kapitalverwässerung durch den Eigenkapitalanteil bei der Minenfinanzierung.

Perpetua Resources selbst sieht ein kurzfristiges Re-Rating-Potential, wenn alle Genehmigungen für den Bau der Mine vorliegen. Die Aktie wird aktuell mit 10% des Net Asset Value bewertet. Unternehmen, deren Minen bereits genehmigt oder schon im Bau sind, kommen auf deutlich höhere Werte. Als Beispiele taugen Skeena Resources (26%), NovaGold (28%), Artemis Gold (58%) und Ascot Resources (63%). Allerdings haben alle diese Unternehmen kein Antimon in ihren Assets.

Perpetua Resources hat, wenn man die beiden Minenriesen Barrick Gold und Newmont ausklammert, mit 4,8 Mio. Unzen die größten gesicherten Goldreserven in den USA. Diese werden aktuell mit 38 US-Dollar je Unze bewertet. Im Vergleich zu Ascot (217 US$), Artemis (157 US$), Skeena (139 US$) und NovaGold (50 US$) gibt es auch nach diesem Kriterium ein Re-Rating-Potential. Allerdings liegt die so wichtige Genehmigung für den Betrieb noch nicht vor.

Fazit: Der Aktie von Perpetua Resources 12.500% Kurschance zuzugestehen ist maßlos übertrieben. Perpetua Resources bietet auf Sicht von einem Jahr, aber auch langfristig überdurchschnittliches Kurspotential, und das bei vergleichsweise wenig Risiko.

PS: Die Aktie wird in Deutschland kaum gehandelt. Der Börsenumsatz ist an der Nasdaq (USA) bei weitem größer als an der TSX (Kanada). Wer aber in Deutschland kaufen will, sollte dies nach 15:30 Uhr tun, wenn die Märkte in Nordamerika eröffnet sind. Ansonsten zieht sie der Market Maker in Deutschland über den Tisch.

Das könnte Sie auch interessieren:

- CR Energy: Hidden Champion aus der Wohnungswirtschaft!

- Aura Minerals: Unterbewertung und starkes Wachstum

- H2 Core: Deutsche Wasserstoffirma vor Borsendebüt!

- Redcare Pharmacy: Mehr als nur Fantasie!

- Friwo verspricht Wende 2024!

- Zum Tod von Charlie Munger: Seine besten Sprüche und Lebensweisheiten!

- Nvidia: Gibt es hier noch eine Bescherung?

- Bitcoin: Braut sich hier der perfekte Sturm zusammen?

- Uranium Energy: Vom steigenden Uranpreis profitieren?

- Coeur Mining: Ist Coeur Mining nach 80% Kursrückgang ein Kauf?

- TUI: Wann kommt die Wende?

- Pan American Silver: Aktie schon im Sonderangebot?

- PNE Wind: Zweite Chance auf eine Übernahmeprämie?

- Artemis Gold: Ein Übernahmekandidat in Kanada!

- Royal Helium: Edelgase für die Raumfahrt!

- Nippon Sanso: Aktie mit Burggraben und Nachholpotenzial!

- Marathon Gold: Geheimtipp in Neufundland

- Ranking: Die innovativsten Unternehmen der Welt!

- DHT Holding: Tanker als Cash-Maschinen

- Ero Copper: Eine Kupfer-Aktie, die kaum jemand kennt!

- Obsidian Energy: Der Große unter den kleinen Ölförderern!

- UBS: Der erste Gewinner der Bankenkrise?

- Chevron: Aktienrückkäufe und hohe Cashflows locken!

- Ranking: die meistverkauften Spielekonsolen aller Zeiten!

Graphiken/Tabellen/Bilder: Das Investor Magazin, Pixabay, Perpetua Resources

_____________________________________________________________________________________

DISCLAIMER. BITTE UNBEDINGT BEACHTEN!

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34 WpHG i.V.m. FinAnV: Mitarbeiter, Berater und freie Redakteure von www.investor-magazin.de können jederzeit Aktien an allen vorgestellten Unternehmen halten, kaufen oder verkaufen. Das gilt ebenso für abgeleitete Finanzinstrumente, Kryptowährungen oder Rohstoffe. Sollte ein Mitarbeiter, Berater oder freier Redakteur zum Zeitpunkt der Veröffentlichung eines der hier genannten Wertpapiere besitzen, wird dies an dieser Stelle genannt. Der Autor besitzt folgende der im Artikel genannten Aktien oder Finanzprodukte. Keine.

Zudem weisen wir gerne auf die Broschüren der BaFin zum Schutz vor unseriösen Angeboten hin:

– Geldanlage – Wie Sie unseriöse Anbieter erkennen (pdf/113 KB)

– Wertpapiergeschäfte – Was Sie als Anleger beachten sollten (pdf/326 KB)

Risikohinweis: Wir weisen darauf hin, dass der Erwerb von Wertpapieren jeglicher Art hohe Risiken birgt, die zum Totalverlust des eingesetzten Kapitals führen können – oder darüber hinaus. Jegliche auf dieser Webseite verbreiteten Artikel rufen explizit nicht zum Kauf oder Verkauf von Wertpapieren auf. Es kommt weder eine Anlageberatung noch ein Anlagevermittlungsvertrag mit dem Leser zustande. Die hier dargestellten Informationen beziehen sich auf das Unternehmen oder den Markt und nicht auf die persönliche Situation des Lesers. Grundsätzlich möchten wir Ihnen Ideen für unseres Erachtens aussichtsreiche Investments geben. Bitte passen Sie diese dann an Ihre individuelle Strategie und persönliche Finanzsituation an. Und bitte vergessen Sie nicht: Wir haben keine Glaskugel, wir haben aber viel Erfahrung und Wissen. Daher raten wir stets dazu, dass Sie als Leser Ihren Kopf benutzen und Ihre eigenen Analysen erstellen sollten: Do your own Due Dilligence!

Datenschutz: Wir geben Ihre Daten nicht an externe Dritte weiter. Aufgrund der neuen Datenschutz Grundverordnung haben wir unsere Datenschutzerklärung aktualisiert. Sie können sich für unseren kostenlosen Newsletter hier anmelden. Eine Abmeldung ist jederzeit per Mail an info (at) investor-magazin.de möglich.

Keine Haftung für Links: Mit Urteil vom 12.Mai 1998 hat das Landgericht Hamburg entschieden, dass man durch die Ausbringung eines Links die Inhalte der verlinkten Seiten ggf. mit zu verantworten hat. Dies kann nur dadurch verhindert werden, dass man sich ausdrücklich von diesem Inhalt distanziert. Für alle Links auf dieser Webseite gilt: Der Betreiber distanziert sich hiermit ausdrücklich von allen Inhalten aller verlinkten Seiten und macht sich diese Inhalte nicht zu Eigen.

Keine Finanzanalyse: Der Herausgeber weist ausdrücklich darauf hin, dass es sich bei den Besprechungen um keine Finanzanalysen nach deutschem Kapitalmarktrecht handelt, sondern um journalistische und/oder werbliche Texte. Sie erfüllen deshalb nicht die Anforderungen zur Gewährleistung der Objektivität von Anlageempfehlungen. Bitte beachten Sie außerdem: Die Nutzung dieses Informationsangebots ist ausschließlich Personen vorbehalten, die ihren dauerhaften Wohnsitz in der Bundesrepublik Deutschland haben.

Urheberrecht: Der Inhalt und die Struktur dieser Webseite sind urheberrechtlich geschützt und Eigentum des Betreibers. Sie dürfen nicht ohne vorherige schriftliche Zustimmung weder verwendet noch reproduziert werden, auch nicht auszugsweise. Der Betreiber ist bestrebt, in allen seinen Publikationen die Urheberrechte der verwendeten Grafiken, Bilder und Texte zu beachten. Allein aufgrund der bloßen Nennung oder Nichtnennung von Rechten Dritter ist nicht der Schluss zu ziehen, dass diese nicht geschützt sind! Sollte der Betreiber dennoch gegen Rechte Dritter verstoßen haben, wird er unter dem Vorbehalt der Prüfung unverzüglich jegliche Dateien entfernen, sofern er auf die Rechtsverletzung schriftlich hingewiesen wurde.