Related Articles

Artemis Gold baut derzeit eine der größten Goldminen Kanadas, und kaum jemand bekommt es mit. Dabei winken dem Unternehmen niedrige Kosten und hohe Cashflows. Die Aktie bietet eine moderate Bewertung und somit Potenzial für langfristig orientierte Anleger.

Kaum Präsenz im World Wide Web

Gemessen an der schwachen Präsenz auf YouTube oder die geringe Follower-Zahl auf dem bekannten US-Anlegerportal Seeking Alpha als Maßstab, ist Artemis Gold (5,16 CAD | CA04302L1004) quasi nicht existent. Das Unternehmen hätte mehr Aufmerksamkeit verdient, denn es baut gerade eine der größten Goldminen Kanadas. Zudem beträgt der Börsenwert immerhin eine Milliarde kanadische Dollar. Das Kurspotential auf Sicht von 12 bis 18 Monaten ist überdurchschnittlich.

Management sucht neue Aufgabe

Artemis Gold ist – ähnlich wie SilverCrest Metals, Integra Resources oder i-80 Gold – eines dieser erfolgreichen Spin-Outs, die als „Abfallprodukt“ bei einer Unternehmensübernahme entstanden sind. Die Geschichte ist eigentlich immer die gleiche: Ein Junior-Minenunternehmen wird von einem größeren Wettbewerber geschluckt. Dabei bleiben meistens „Reste“ übrig, die zu verwerten sind. Einer dieser „Reste“ ist das oft hochkarätige Management, mit Geld gut versorgt, aber beschäftigungslos.

Als ob ein Goldfisch einen Hai verspeist

In Fall Artemis lief das so: Der in der kanadischen Provinz Nova Scotia aktive Goldproduzent Atlantic Gold wurde im Sommer 2019 von St Barbara für 802 Mio. CAD geschluckt. Das Management gründete danach, mit Steven Dean als Chairman und CEO, Artemis Gold. Vor dem IPO Ende September 2019 gab es ein Private Placement im Volumen von 32,6 Mio. US-Dollar. Im August 2020 geschah dann etwas, was für die meisten Beobachter so anmutete, als ob ein Goldfisch einen Hai verspeist: Artemis Gold kaufte von New Gold – ein mittelgroßer, aber relativ hoch verschuldeter Goldproduzent – für 190 Mio. CAD in Cash, 15 Mio. CAD in eigenen Aktien und einen 8% Gold-Stream das Blackwater Projekt in der Provinz British Columbia.

Mit 8,2 Mio. Unzen an Goldreserven und weit fortgeschritten im Genehmigungsprozess ist Blackwater ein „Weltklasseprojekt“. Es gab jedoch ein kleines Problem: Nach einer alten Machbarkeitsstudie soll der Bau der Mine 2 Mrd. CAD (ca. 1,5 Mrd. US-Dollar) kosten. Peter Arendas, der 2020 auf Seeking Alpha die Übernahme aus Sicht von New Gold kommentierte, drückte das so aus: „Ohne Frage liegt dieses Projekt jenseits der Möglichkeiten von New Gold. Ironischerweise ist es noch viel weniger machbar für Artemis Gold.“ Es war eigentlich erwartet worden, dass sich New Gold für Blackwater einen finanzkräftigen Partner sucht. Mit etwas Geld auf der Bank und 65 Mio. CAD Börsenwert war Artemis Gold nach allgemeinem Verständnis auf keinen Fall der richtige Kandidat, um solch ein Mammutprojekt zu stemmen.

Die Fähigkeiten unterschätzt

Das Management von Artemis Gold wurde allerdings in zweierlei Hinsicht unterschätzt:

- Es verfügt über gute Kontakte zum Kapitalmarkt und so gelang es nicht nur, das Geld zum Kauf von Blackwater, sondern auch die auf 730 bis 750 Mio. CAD (645 Mio. USD) veranschlagten Kosten für die erste Bauphase aufzutreiben. Management und Board investierten 201 Mio. CAD an eigenem Geld und halten heute 38 Prozent der Aktien. Auch das erlebt man nicht jeden Tag an der Börse.

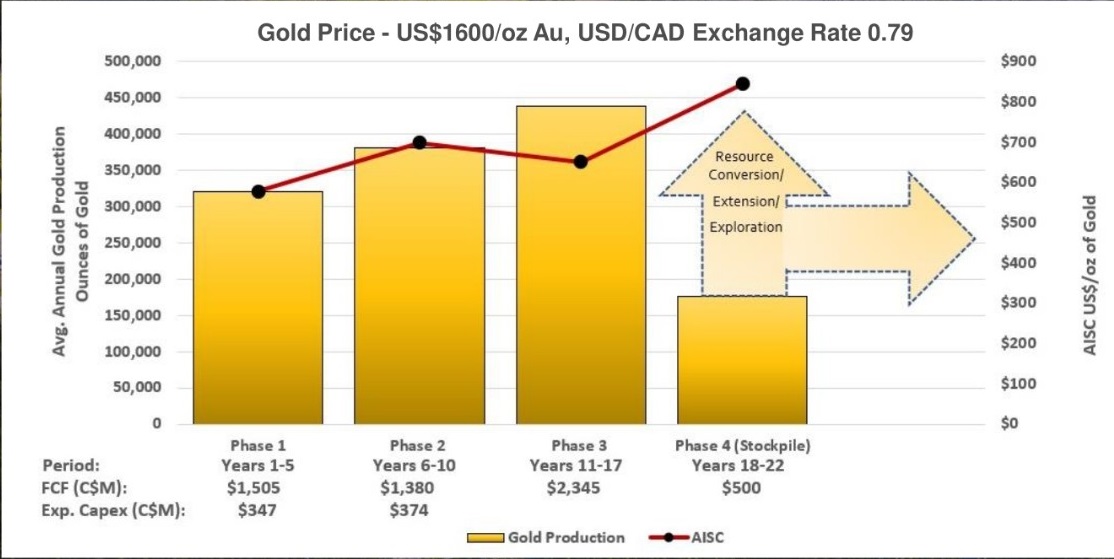

- Die Realisierung dieses eigentlich viel zu großen Projekts wurde möglich, weil es gelang, den Bau der Mine zu skalieren. Eine CapEx (Investitionsbetrag) von 645 Mio. US-Dollar für eine Mine mit einer geplanten Jahresproduktion von 321.000 Unzen Gold in den ersten fünf Jahren ist extrem niedrig. Es gibt Konkurrenten, die viel mehr für vergleichbare Projekte ausgeben. Mit den in Phase 1 erwirtschafteten freien Cashflows lassen sich dann die Phasen 2 bis 4 finanzieren. Die Lebensdauer der Mine liegt schon jetzt bei 22 Jahren. Insgesamt sollen für den Minenbau 1,418 Mrd. US-Dollar ausgegeben werden, die durchschnittliche Jahresproduktion in den ersten 17 Jahren soll bei über 400.000 Unzen Gold liegen.

Artemis Gold: Sensationell niedrige Förderkosten

Gefördert werden soll das Erz im Tagebau. Die Machbarkeitsstudie sieht die Kosten in den ersten fünf Jahren, wenn mit 1,62 Gramm Gold pro Tonne relativ hochgradiges Material abgebaut wird, bei sensationell niedrigen 578 US-Dollar je Unze (AISC). Das wäre laut Unternehmenspräsentation der niedrigste Wert im Vergleich zu 25 Konkurrenten. Zum Vergleich: Große Produzenten wie Barrick Gold oder Newmont liegen aktuell bei AISC-Produktionskosten von 1.200 bis 1.300 US-Dollar je Unze. Bezogen auf die 22-jährige Lebenszeit der Mine liegt der durchschnittliche Goldgehalt bei 0,75 Gramm pro Tonne – für einen Tagebau ein akzeptabler, wenn auch kein überragender Wert. Die erwarteten Kosten werden bis zum Lebensjahr 22 der Mine (Bauphase 2-4) langsam steigen, aber immer noch deutlich unter denen der meisten Wettbewerber liegen. Bei einem angenommenen Goldpreis von 1.600 US-Dollar je Unze soll die Mine allein in den ersten fünf Jahren einen freien Cashflow von 1,505 Mrd. CAD erwirtschaften. Damit würden die Kosten für den Bau (Phase 1) in 2,3 Jahren wieder hereingeholt. Die Mine ist aktuell zu 20 Prozent fertig (Stand: 31. Mai 2023). Der Produktionsbeginn ist für die zweite Jahreshälfte 2024 vorgesehen. Pluspunkt: Zum aktuellen Goldpreis besteht eine Differenz von mehr als 300 US-Dollar je Unze, so dass der Puffer groß ist, falls die Produktionskosten doch höher liegen oder der Goldpreis zurückfällt.

Wheaton Precious Metals als Partner

Das Management von Wheaton Precious Metals ist vom Erfolg dieses Projektes überzeugt. Das Unternehmen kaufte nicht nur New Gold für 300 Mio. US-Dollar den 8% Gold-Stream ab, sondern investierte über weitere Streaming-Vereinbarungen zusätzliche 181 Mio. Dollar in den Bau des Bergwerks. WPM-CEO Randy Smallwood zeigte sich „beeindruckt vom Fortschritt, den das Team von Artemis Gold beim Genehmigungsprozess und bei den Aktivitäten zum Bau der Mine gemacht hat“. Ein „Stream“ ist eine Vereinbarung, bei der eine Beteiligungsgesellschaft wie Wheaton Precious Metals gegen eine Vorabzahlung einen bestimmten Prozentsatz der künftigen Produktion einer Mine weit unter dem Marktpreis erwirbt.

Artemis Gold: Eine aussichtsreiche Aktie

Mit 0,36 Kurs/Net Asset Value (NAV) liegt die Bewertung der Aktie von Artemis Gold unter dem Durchschnitt anderer Minenentwickler (0,47). Die Analysten von Haywood Capital Markets haben das Papier als „Kauf (Hohes Risiko)“ eingestuft. Das Kursziel beträgt 9 CAD (aktueller Kurs: 5,16 CAD). Der Analyst entdeckte bei einem Besuch des Minengeländes keine Probleme (Überschrift: „So weit so gut“).

Eine Kursverdopplung im Laufe der kommenden 12 bis 18 Monate dürfte durchaus realistisch sein, wenn man die Bewertung vergleichbarer Produzenten als Maßstab nimmt. Der Net Present Value (NPV) des Blackwater-Projekts liegt laut Machbarkeitsstudie (Goldpreis: 1.600 US-Dollar je Unze) bei 2,151 Mrd. CAD. Das ist mehr als das Doppelte der aktuellen Marktkapitalisierung. Bei einem aktuellen Goldpreis von fast 2.000 US-Dollar dürfte der aktuelle NPV sogar deutlich höher liegen. Der derzeitige Börsenwert von 1 Mrd. CAD liegt zudem deutlich unter den Kosten für den Erwerb und den Bau der Mine.

Folgen Sie uns auf Twitter und Facebook!

Es gibt allerdings zwei Risiken: Es läuft beim Bau einer Mine nicht immer alles wie geplant. Durch technische Probleme beim Bau kann sich der Produktionsstart verzögern, was die erwarteten Cashflows in die Zukunft verschieben kann. Zudem gilt die Geologie von British Columbia als etwas schwierig. Positiv zu werten ist, dass ein so renommiertes Unternehmen wie Wheaton Precious Metals fast eine halbe Milliarde Dollar in dieses Projekt investiert hat.

Fazit: Der bisherige Kursverlauf sieht vielversprechend aus: Nach dem Kauf des Blackwater-Projekts stieg die Aktie in wenigen Monaten von 1 CAD auf 7 CAD. Im Laufe des Genehmigungs- und Finanzierungsprozesses wurde grob die Hälfte dieses Kursgewinns wieder eingebüßt. Seit Baubeginn der Mine befindet sich Artemis Gold in einem leichten Aufwärtstrend. Bis zum Produktionsbeginn 2024 sollte der Kurs weiter steigen können, wenn der Minenbau wie geplant von statten geht. Neben dem Puffer zum Goldpreis überzeugen die niedrigen Kosten während des Betriebs und die lange Lebensdauer der Mine. Angesichts der wenigen Goldminen, die sich derzeit überhaupt in Bau befinden (wir hatten Ihnen auch schon Marathon Gold vorgestellt), ist Artemis Gold unseres Erachtens auch ein Übernahmekandidat.

Das könnte Sie auch interessieren:

- Batteriemetalle: Drei Aktien fürs aktive Depot!

- Alphabet hui, Microsoft pfui!

- Redcare Pharmacy: Aktie gelingt Ausbruch!

- Covestro: Kommt ein höheres Angebot vn Adnoc?

- Consolidated Lithium Metals: Noch unter dem Radar vieler Investoren!

- Royal Helium: Edelgase für die Raumfahrt!

- Nippon Sanso: Aktie mit Burggraben und Nachholpotenzial!

- Marathon Gold: Geheimtipp in Neufundland

- Ranking: Die innovativsten Unternehmen der Welt!

- 3U Holding: Es gibt ein Leben nach der Rekorddividende!

- Tourmaline Oil: Spekulation auf steigende Gaspreise!

- Banyan Gold: Neuer Goldrausch im Yukon!

- DHT Holding: Tanker als Cash-Maschinen

- Beaconsmind: Digitale Lösungen für den stationären Handel!

- Xortx Therapeutics: Jetzt geht es in den Endspurt!

- Delignit: Zurück in der Spur!

- Ero Copper: Eine Kupfer-Aktie, die kaum jemand kennt!

- Obsidian Energy: Der Große unter den kleinen Ölförderern!

- Friwo: Viel Schub aus der Elektromobilität!

- UBS: Der erste Gewinner der Bankenkrise?

- Chevron: Aktienrückkäufe und hohe Cashflows locken!

- Ranking: die meistverkauften Spielekonsolen aller Zeiten!

- Saturn Oil & Gas: Kombi aus attraktiver Bewertung und Wachstumschancen

- Auch Blackrock malt schwarz für die Aktienmärkte

- Mainz Biomed: Aktie bietet nach Korrektur Einstiegschance

- Net Digital AG: Payment-Dienstleister mit KI-Fantasie

- Hapag Llyod und Shop Apotheke: Wie geht es mit den Aktien weiter?

- Verluste in Online-Casinos: So holen Sie Ihr Geld zurück!

- Imperial Mining Group: Ausgebombt und aussichtsreich!

Graphiken/Tabellen/Bilder: Das Investor Magazin, Pixabay, Artemis Gold (teilweise Screenshots)

_____________________________________________________________________________________

DISCLAIMER. BITTE UNBEDINGT BEACHTEN!

Grundsätzlicher Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34 WpHG i.V.m. FinAnV: Mitarbeiter, Berater und freie Redakteure von www.investor-magazin.de können jederzeit Aktien an allen vorgestellten Unternehmen halten, kaufen oder verkaufen. Das gilt ebenso für abgeleitete Finanzinstrumente. Sollte ein Mitarbeiter, Berater oder freier Redakteur die hier vorgestellte Aktie halten, wird dies an dieser Stelle genannt. Hinweis auf Interessenkonflikte: Der Autor besitzt Aktien von i-80 Gold.

Zudem weisen wir gerne auf die Broschüren der BaFin zum Schutz vor unseriösen Angeboten hin:

– Geldanlage – Wie Sie unseriöse Anbieter erkennen (pdf/113 KB)

– Wertpapiergeschäfte – Was Sie als Anleger beachten sollten (pdf/326 KB)

Risikohinweis: Wir weisen darauf hin, dass der Erwerb von Wertpapieren jeglicher Art hohe Risiken birgt, die zum Totalverlust des eingesetzten Kapitals führen können – oder darüber hinaus. Jegliche auf dieser Webseite verbreiteten Artikel rufen explizit nicht zum Kauf oder Verkauf von Wertpapieren auf. Es kommt weder eine Anlageberatung noch ein Anlagevermittlungsvertrag mit dem Leser zustande. Die hier dargestellten Informationen beziehen sich auf das Unternehmen und nicht auf die persönliche Situation des Lesers. Grundsätzlich möchten wir Ihnen Ideen für unseres Erachtens aussichtsreiche Investments geben. Bitte passen Sie diese dann an Ihre individuelle Strategie und persönliche Finanzsituation an. Und bitte vergessen Sie nicht: Wir haben keine Glaskugel, wir haben aber viel Erfahrung und Wissen. Daher raten wir stets dazu, dass Sie als Leser Ihren Kopf benutzen und Ihre eigenen Analysen erstellen sollten: Do your own Due Dilligence!

Datenschutz: Wir geben Ihre Daten nicht an externe Dritte weiter. Aufgrund der neuen Datenschutz Grundverordnung haben wir unsere Datenschutzerklärung aktualisiert. Sie können sich für unseren kostenlosen Newsletter hier anmelden. Eine Abmeldung ist jederzeit per Mail an info (at) investor-magazin.de möglich.

Keine Haftung für Links: Mit Urteil vom 12.Mai 1998 hat das Landgericht Hamburg entschieden, dass man durch die Ausbringung eines Links die Inhalte der verlinkten Seiten ggf. mit zu verantworten hat. Dies kann nur dadurch verhindert werden, dass man sich ausdrücklich von diesem Inhalt distanziert. Für alle Links auf dieser Webseite gilt: Der Betreiber distanziert sich hiermit ausdrücklich von allen Inhalten aller verlinkten Seiten und macht sich diese Inhalte nicht zu Eigen.

Keine Finanzanalyse: Der Herausgeber weist ausdrücklich darauf hin, dass es sich bei den Besprechungen um keine Finanzanalysen nach deutschem Kapitalmarktrecht handelt, sondern um journalistische und/oder werbliche Texte. Sie erfüllen deshalb nicht die Anforderungen zur Gewährleistung der Objektivität von Anlageempfehlungen. Bitte beachten Sie außerdem: Die Nutzung dieses Informationsangebots ist ausschließlich Personen vorbehalten, die ihren dauerhaften Wohnsitz in der Bundesrepublik Deutschland haben.

Urheberrecht: Der Inhalt und die Struktur dieser Webseite sind urheberrechtlich geschützt und Eigentum des Betreibers. Sie dürfen nicht ohne vorherige schriftliche Zustimmung weder verwendet noch reproduziert werden, auch nicht auszugsweise. Der Betreiber ist bestrebt, in allen seinen Publikationen die Urheberrechte der verwendeten Grafiken, Bilder und Texte zu beachten. Allein aufgrund der bloßen Nennung oder Nichtnennung von Rechten Dritter ist nicht der Schluss zu ziehen, dass diese nicht geschützt sind! Sollte der Betreiber dennoch gegen Rechte Dritter verstoßen haben, wird er unter dem Vorbehalt der Prüfung unverzüglich jegliche Dateien entfernen, sofern er auf die Rechtsverletzung schriftlich hingewiesen wurde.