Related Articles

Zuletzt fristete die Aktie von Delignit ein Schattendasein auf dem Kurszettel. Doch nun kommt der Nebenwert operativ wieder ins Rollen. Die Ostwestfalen punkten mit Wachstum, Preiserhöhungen und Nachhaltigkeit.

Kostensteigerungen und Absatzprobleme

Kostensteigerungen, Lieferketten- und Absatzprobleme sorgten bei Delignit (6,75 Euro; DE000A0MZ4B0) seit Mitte 2021 für erhebliche Probleme bei den Einnahmen und Margen. Der Aktienkurs halbierte sich grob in etwa 12 Monaten. Inzwischen aber hat sich die Lage beruhigt – operativ und beim Aktienkurs. Das Unternehmen aus Blomberg in Ostwestfalen/Lippe scheint wieder in die Spur gefunden zu haben. Das zumindest ist die Botschaft, die CEO Markus Büscher vergangene Woche auf der Münchener Kapitalmarktkonferenz (MKK) den Investoren mit auf den Weg gab. Und auch wir können dem einiges abgewinnen.

Delignit: 2022 besser als erwartet

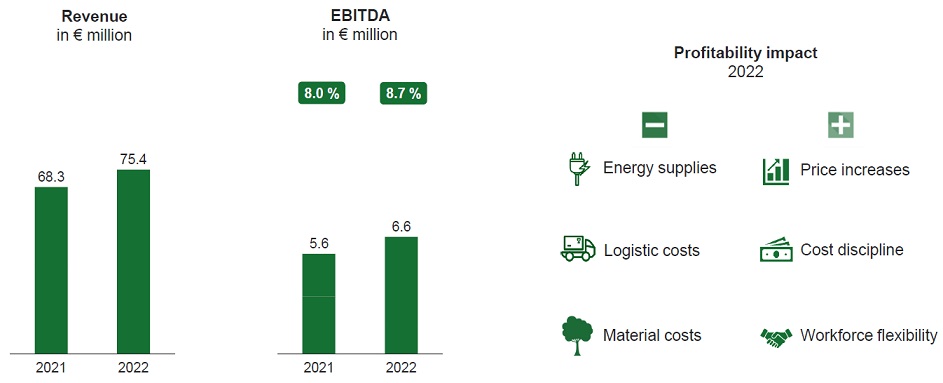

Büscher kann dabei auf ein starkes Zahlenwerk verweisen. 2022 konnte der Umsatz trotz des schwierigen ersten Halbjahrs um 10 Prozent auf 75,4 Mio. Euro verbessert werden. Das EBITDA legte um 16 Prozent auf 6,5 Mio. Euro zu, der Nettogewinn stieg sogar um 19 Prozent auf 2,8 Mio. Euro. Anfang des Jahres hatte Delignit noch Margenprobleme angedeutet. Somit scheint das Schlimmste überstanden zu sein.

Folgen Sie uns auf Twitter und Facebook!

Denn für 2023 geht das Unternehmen von einem weiteren Wachstum aus. Laut Prognose sollen die Einnahmen um 17 Prozent auf 88 Mio. Euro zulegen – bei einem gleich starken Ergebniszuwachs. Sollte es mit dem Umsatzziel klappen, dürften wir beim Ergebnis sicherlich eine positive Überraschung erleben. In Blomberg wird traditionell tiefgestapelt. Die Analysten von SMC Research gehen davon aus, dass die Kostensteigerungen an die Kundschaft weiterhin weitergegeben werden können.

Delignit: Einmalig positioniert als nachhaltiger Anbieter

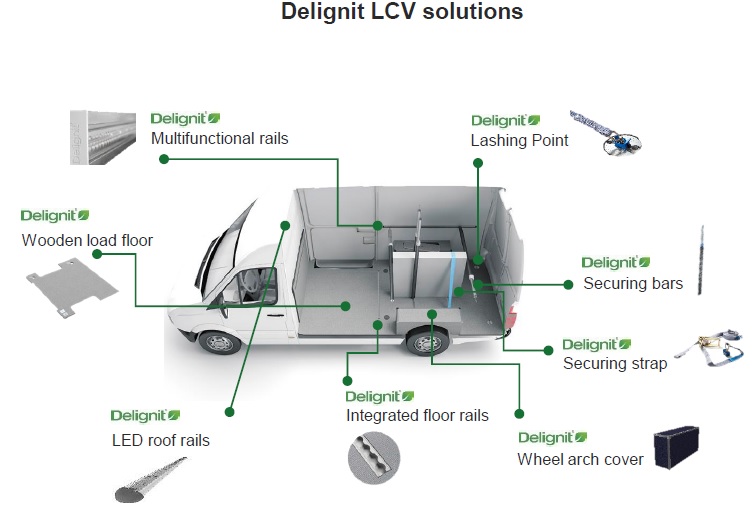

Doch Delignit muss sich auch nicht verstecken. Das Unternehmen ist gut positioniert und hat in seiner Nische eigentlich keine Konkurrenz. Im Prinzip liefert die Firma Komponenten für die Ausstattung von leichten Nutzfahrzeugen – klassische Lieferanten- und Handwerkerfahrzeuge beispielsweise. Punkten kann Delignit mit dem Material. Verwendet wird hauptsächlich Holz aus der Buche. Nachwachsende Werkstoffe kommen sowohl bei der Kundschaft als auch bei Investoren an. Büscher betonte zudem auf der MKK, dass man keine Probleme mit dem Klimawandel habe. Die verwendete Buche komme gut mit sinkenden Niederschlägen und höhere Temperaturen zurecht – im Gegensatz zu Fichten oder Pinien beispielweise.

Nicht unabhängig von der Konjunktur

Delignit sieht sich dabei als Profiteur von drei Trends. Die Nachfrage nach leichten Nutzfahrzeugen wachse mit zunehmenden Online-Shopping der Menschen. Dabei achten die Logisitikfirmen immer mehr auf nachhaltige Aspekte, um ihren CO-2-Fußabdruck zu reduzieren. Nicht zuletzt bevorzugt das regulatorische Umfeld nachhaltige Antriebe, was immer mehr Firmen zu einem Wechsel und damit zu Neuanschaffungen bringt. Klar ist aber auch: Delignit agiert nicht ganz unabhängig von konjunkturellen Schwankungen. Schließlich schnallen einerseits auch Bürger derzeit den Gürtel enger und auch die Investitionsneigung vieler Unternehmen scheint zu sinken. Konjunkturell ist im zwieten Halbjahr durchaus Gegenwind möglich.

Delignit: Das sind mögliche Katalysatoren!

Aktuell kommt Delignit auf einen Börsenwert von rund 55 Mio. Euro. Das entspricht etwa zwei Drittel des geplanten Umsatzes für 2023. KGV-seitig ist die Aktie nicht ganz günstig. Allerdings haben wir die Prognose des Unternehmens unterstellt. Einige Maßnahmen könnten allerdings zu einem deutlich besseren Ergebnis führen. Zu nennen wäre hier die Internationalisierung, der Exportanteil liegt aktuell bei etwa 61%. Zudem kontrolliert Delignit die gesamte Wertschöpfungskette, also vom Buchenstamm bis zum bearbeitenten Endprodukt. Das könnte in Sachen CO2-Zertifikate ein klarer Vorteil sein. Nicht zuletzt steht das Thema Dämmung ganz oben auf der Agenda der Immoblienwirtschaft und der Hauseigentümer. Hier ist das Potenzial sicherlich noch nicht ausgeschöpft. Nicht zuletzt ist die Zahl der echten, nachhaltigen Aktien (ohne Greenwashing) in Deutschland sehr begrenzt; dementsprechend kommen Fonds, die einen ernsthaften, nachhaltigen Ansatz verfolgen, an der Aktie kaum vorbei.

Allerdings gibt es auch einen klaren Nachteil. Großaktionär MBB hält 75,5 Prozent der Anteile, folglich ist der Free Float recht klein und schreckt sicherlich den einen oder anderen Profi-Anleger und Nachhaltigkeitsfonds von einem Investment ab. Über eine Reduzierung des Anteils wird zwar seit Jahren immer mal wieder spekuliert, passiert ist aber bisher nichts.

Unser Fazit: Die Delignit AG (6,75 Euro; DE000A0MZ4B0) ist einer der interessantesten deutschen Nebenwerte, der neben einer Portion Wachstum auch eine Menge an Nachhaltigkeit bietet. Die Prognose sehen wir als konservativ an, so bleibt Raum für positive Überraschungen. Auch die Eigenkapitalquote (63%) und die sinkende Verschuldung sprechen für den Titel. Die Aktie notiert nur leicht über den Kursen zu Jahresanfang und hat in Summe seit zwei Jahren verloren. Optimistisch sind die Analysten. SMC Research hat das Kursziel gerade auf 10,70 Euro hochgesetzt. Pareto Securities gibt ein Kursziel von 12,50 Euro aus, Hauck & Aufhäuser sogar von 13 Euro. Zweistellige Kurse sind auf mittlere Sicht möglich, wenn Delignit den operativ positiven Trend samt besserer Margen fortsetzen kann. Positive Überraschungen aus dem operativen Geschäft oder von Seiten des Großaktionärs wollen wir nicht ausschließen.

Das könnte Sie auch interessieren:

- Aktie mit Burggraben und Nachholpotenzial!

- Ero Copper: Eine Kupfer-Aktie, die kaum jemand kennt!

- Obsidian Energy: Der Große unter den kleinen Ölförderern!

- Bankenkrise schiebt den Silberpreis an

- Friwo: Viel Schub aus der Elektromobilität!

- UBS: Der erste Gewinner der Bankenkrise?

- Chevron: Aktienrückkäufe und hohe Cashflows locken!

- Der Untergang der Credit Suisse: Die Folgen für Aktien und Bonds!

- Ranking: Die größten Kupfer-Minen der Welt!

- Pleite der Silicon Valley Bank: Was ist da eigentlich passiert?

- Fondsmanager Gode: Nachholpotenzial bei Nebenwerten!

- Ranking: die meistverkauften Spielekonsolen aller Zeiten!

- Analyse Gold: Rücksetzer liefert neue Chancen!

- Buchtipp: “Games of Greed” von Torsten Dennin

- Aktienrückkäufe auf Rekordniveau: Hilft das in einem Bärenmarkt?

- Saturn Oil & Gas: Kombi aus attraktiver Bewertung und Wachstumschancen

- Auch Blackrock malt schwarz für die Aktienmärkte

- Mainz Biomed: Aktie bietet nach Korrektur Einstiegschance

- Rezession, Inflation, Borsenbaisse: Was kommt denn nun?

- Net Digital AG: Payment-Dienstleister mit KI-Fantasie

- Hapag Llyod und Shop Apotheke: Wie geht es mit den Aktien weiter?

- Biotechnologie: Chancen bei Atai Life Science und Xortx Therapeutics

- Verluste in Online-Casinos: So holen Sie Ihr Geld zurück!

- Imperial Mining Group: Ausgebombt und aussichtsreich!

ken/Tabellen: Das Investor Magazin, Delignit AG

_____________________________________________________________________________________

DISCLAIMER. BITTE UNBEDINGT BEACHTEN!

Grundsätzlicher Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34 WpHG i.V.m. FinAnV: Mitarbeiter, Berater und freie Redakteure von www.investor-magazin.de können jederzeit Aktien an allen vorgestellten Unternehmen halten, kaufen oder verkaufen. Das gilt ebenso für abgeleitete Finanzinstrumente. Sollte ein Mitarbeiter, Berater oder freier Redakteur eine der genannten Aktien halten, wird dies an dieser Stelle genannt.

Zudem weisen wir gerne auf die Broschüren der BaFin zum Schutz vor unseriösen Angeboten hin:

– Geldanlage – Wie Sie unseriöse Anbieter erkennen (pdf/113 KB)

– Wertpapiergeschäfte – Was Sie als Anleger beachten sollten (pdf/326 KB)

Risikohinweis: Wir weisen darauf hin, dass der Erwerb von Wertpapieren jeglicher Art hohe Risiken birgt, die zum Totalverlust des eingesetzten Kapitals führen können – oder darüber hinaus. Jegliche auf dieser Webseite verbreiteten Artikel rufen explizit nicht zum Kauf oder Verkauf von Wertpapieren auf. Es kommt weder eine Anlageberatung noch ein Anlagevermittlungsvertrag mit dem Leser zustande. Die hier dargestellten Informationen beziehen sich auf das Unternehmen und nicht auf die persönliche Situation des Lesers. Grundsätzlich möchten wir Ihnen Ideen für unseres Erachtens aussichtsreiche Investments geben. Bitte passen Sie diese dann an Ihre individuelle Strategie und persönliche Finanzsituation an. Und bitte vergessen Sie nicht: Wir haben keine Glaskugel, wir haben aber viel Erfahrung und Wissen. Daher raten wir stets dazu, dass Sie als Leser ihre eigenen Analysen vornehmen. Do your own Due Dilligence!

Datenschutz: Wir geben Ihre Daten nicht an externe Dritte weiter. Aufgrund der neuen Datenschutz Grundverordnung haben wir unsere Datenschutzerklärung aktualisiert. Sie können sich für unseren kostenlosen Newsletter hier anmelden. Eine Abmeldung ist jederzeit per Mail an info (at) investor-magazin.de möglich.

Keine Haftung für Links: Mit Urteil vom 12.Mai 1998 hat das Landgericht Hamburg entschieden, dass man durch die Ausbringung eines Links die Inhalte der verlinkten Seiten ggf. mit zu verantworten hat. Dies kann nur dadurch verhindert werden, dass man sich ausdrücklich von diesem Inhalt distanziert. Für alle Links auf dieser Webseite gilt: Der Betreiber distanziert sich hiermit ausdrücklich von allen Inhalten aller verlinkten Seiten und macht sich diese Inhalte nicht zu Eigen.

Keine Finanzanalyse: Der Herausgeber weist ausdrücklich darauf hin, dass es sich bei den Besprechungen um keine Finanzanalysen nach deutschem Kapitalmarktrecht handelt, sondern um journalistische und/oder werbliche Texte. Sie erfüllen deshalb nicht die Anforderungen zur Gewährleistung der Objektivität von Anlageempfehlungen. Bitte beachten Sie außerdem: Die Nutzung dieses Informationsangebots ist ausschließlich natürlichen Personen vorbehalten, die ihren dauerhaften Wohnsitz in der Bundesrepublik Deutschland haben. Allen anderen natürlichen oder juristischen Personen oder Personengruppen ist die Nutzung wie auch der Zugang zu dieser Webseite nicht gestattet.

Urheberrecht: Der Inhalt und die Struktur dieser Webseite sind urheberrechtlich geschützt und Eigentum des Betreibers. Sie dürfen nicht ohne vorherige schriftliche Zustimmung weder verwendet noch reproduziert werden, auch nicht auszugsweise. Der Betreiber ist bestrebt, in allen seinen Publikationen die Urheberrechte der verwendeten Grafiken, Bilder und Texte zu beachten. Allein aufgrund der bloßen Nennung oder Nichtnennung von Rechten Dritter ist nicht der Schluss zu ziehen, dass diese nicht geschützt sind! Sollte der Betreiber dennoch gegen Rechte Dritter verstoßen haben, wird er unter dem Vorbehalt der Prüfung unverzüglich jegliche Dateien entfernen, sofern er auf die Rechtsverletzung schriftlich hingewiesen wurde.