Related Articles

Nvidia has exceeded all expectations with its quarterly figures. Sales, profit and cash flow increase significantly, the data center segment drives the business of the chip giant. The share price continues to rise after trading hours and pulls the entire industry up with it.

Nvidia: Market expectations demolished!

Expectations were high and many investors had already bet on Nvidia ($471.16 | $NVDA) in recent days, and some analysts had already raised their price targets in advance. The chips of the company from Santa Clara in California continue to find brisk sales. The share price increased yesterday after hours in New York strongly to a new All Time High. This morning in Europe, the stock is already up more than eight percent. At the same time Nvidia pulls up the entire industry and could still provide for a conciliatory stock exchange August at Nasdaq and S&P 500. Yesterday evening, the stocks of competitors such as AMD, Intel and others were already able to gain. In Germany, the papers of Infineon and Aixtron benefited from the results.

Thanks to AI development: Sales, profit and free cash flow explode!

In the second fiscal quarter of 2023, Nvidia more than doubled revenue across the group compared to the same quarter last year. Revenue rose 101% to $13.51 billion. The consensus had expected only $11.05 billion. The driver of the growth is the data center segment, which is benefiting most from the development in the field of artificial intelligence. But Nvidia is also earning real money, and that distinguishes the hype around this company from many stories from the dot-com boom around the turn of the millennium. For example, operating income on a non-GAAP basis improved 487% to $7.78 billion. Net income jumped 422% to $6.74 billion. In terms of earnings per share, Nvidia landed at $2.70, more than a five-fold increase over Q2 2022. The analysts’ estimates of 2.07 US dollars were clearly exceeded.

Follow us on Twitter (X)!

Nvidia raises outlook and expands share buyback program!

For the current third quarter of 2023, Nvidia expects sales of 16 billion US dollars with a deviation of plus/minus 2 percent. This figure is also clearly above analysts’ average expectations of $12.39 billion. As a result, profits should also continue to grow, especially since half of Q3 is already behind us. Jensen Huang, founder and CEO of Nvidia, sees a new “computing era” beginning, as he said, according to the press release, The entrepreneur also had a present for the shareholders: Thus, the current share buyback program will be expanded by $25 billion.

Analysts increase profit targets – again!

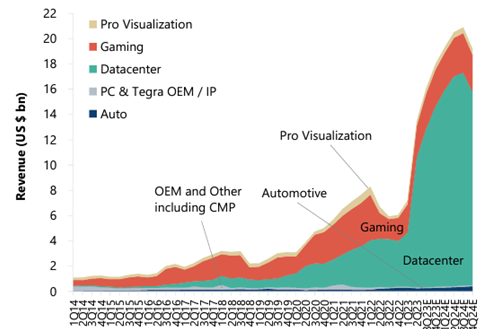

Analysts are also optimistic about the Nvidia share. Thus, Jefferies Securisties has significantly raised its forecasts for sales and earnings in the coming years in an initial assessment. The dynamics of growth clearly exceed all expectations. It is impressive that Nvidia is still able to increase its profit margins. Jefferies expects the data center segment to grow even more steeply, thus increasing its dominance within the Nvidia group (see chart above). The analyst consensus projects earnings per share of $12.60 in 2023. Jefferies has raised its EPS forecast from $17 to $23 in 2026. If growth continues, the stock is not expensive. However, there are challenges: For example, Nvidia has its chips manufactured by Taiwanese giant TSMC, which should be seen as critical in light of deteriorating Sino-American relations. China now accounts for about one-fifth of Nvidia’s business. Overall, however, the Nvidia share is now no longer expensive. The P/E ratio of around 60 is justified by the dynamics in the business.

Please note: Investments in the capital markets are associated with a high level of risk. Investors can lose all of their capital – and more. Remember to do your own due diligence! The content of this website is intended exclusively for readers who are permanent residents of Germany. The German disclaimer applies (see below).

You might also be interested in…

- Apple: Buy the dip?

- Artemis Gold: This share travels under the Radar!

- Exasol: Still waiting for the turnaround!

- Redcare Pharmacy shows strong growth!

- Covestro: Adnoc increases takeover bid!

- Royal Helium: Noble Gases for the Space Industry!

- Marathon Gold: The next gold mine in Newfoundland!

- Ranking: The most innovative Companies in the World

- Tourmaline Oil: Betting on a higher natural gas price

- Banyan Gold: New Gold rush in the Yukon!

- DHT Holdings: Tankers as cash machine!

- Ranking: The largest Copper-Mines in the World!

- Xortx Therapeutics: Now it’s time for the final spurt!

- Delignit: Back on track!

- Beaconsmind: Digital solutions for store-based business

- Nippon Sanso: Moat und catch-up potential

- Ero Copper: A copper producer that hardly anyone knows

- Obsidian Energy: The big One among the smaller Oil-Producers

- Ranking: Best selling Gaming consoles in the World!

- Net Digital: A German payment service provider with AI!

Graphics: Das Investor Magazin, Pixabay, Nvidia, Jefferies Securities

_____________________________________________________________________________________

DISCLAIMER. BITTE UNBEDINGT BEACHTEN!

Grundsätzlicher Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34 WpHG i.V.m. FinAnV: Mitarbeiter, Berater und freie Redakteure von www.investor-magazin.de können jederzeit Aktien an allen vorgestellten Unternehmen halten, kaufen oder verkaufen. Das gilt ebenso für abgeleitete Finanzinstrumente. Sollte dies der Fall sein, wird dies an dieser Stelle genannt.

Zudem weisen wir gerne auf die Broschüren der BaFin zum Schutz vor unseriösen Angeboten hin:

– Geldanlage – Wie Sie unseriöse Anbieter erkennen (pdf/113 KB)

– Wertpapiergeschäfte – Was Sie als Anleger beachten sollten (pdf/326 KB)

Risikohinweis: Wir weisen darauf hin, dass der Erwerb von Wertpapieren jeglicher Art hohe Risiken birgt, die zum Totalverlust des eingesetzten Kapitals führen können – oder darüber hinaus. Jegliche auf dieser Webseite verbreiteten Artikel rufen explizit nicht zum Kauf oder Verkauf von Wertpapieren auf. Es kommt weder eine Anlageberatung noch ein Anlagevermittlungsvertrag mit dem Leser zustande. Die hier dargestellten Informationen beziehen sich auf das Unternehmen und nicht auf die persönliche Situation des Lesers. Grundsätzlich möchten wir Ihnen Ideen für unseres Erachtens aussichtsreiche Investments geben. Bitte passen Sie diese dann an Ihre individuelle Strategie und persönliche Finanzsituation an. Und bitte vergessen Sie nicht: Wir haben keine Glaskugel, wir haben aber viel Erfahrung und Wissen. Daher raten wir stets dazu, dass Sie als Leser ihre eigenen Analysen vornehmen. Do your own Due Dilligence!

Datenschutz: Wir geben Ihre Daten nicht an externe Dritte weiter. Aufgrund der neuen Datenschutz Grundverordnung haben wir unsere Datenschutzerklärung aktualisiert. Sie können sich für unseren kostenlosen Newsletter hier anmelden. Eine Abmeldung ist jederzeit per Mail an info (at) investor-magazin.de möglich.

Keine Haftung für Links: Mit Urteil vom 12.Mai 1998 hat das Landgericht Hamburg entschieden, dass man durch die Ausbringung eines Links die Inhalte der verlinkten Seiten ggf. mit zu verantworten hat. Dies kann nur dadurch verhindert werden, dass man sich ausdrücklich von diesem Inhalt distanziert. Für alle Links auf dieser Webseite gilt: Der Betreiber distanziert sich hiermit ausdrücklich von allen Inhalten aller verlinkten Seiten und macht sich diese Inhalte nicht zu Eigen.

Keine Finanzanalyse: Der Herausgeber weist ausdrücklich darauf hin, dass es sich bei den Besprechungen um keine Finanzanalysen nach deutschem Kapitalmarktrecht handelt, sondern um journalistische und/oder werbliche Texte. Sie erfüllen deshalb nicht die Anforderungen zur Gewährleistung der Objektivität von Anlageempfehlungen. Bitte beachten Sie außerdem: Die Nutzung dieses Informationsangebots ist ausschließlich natürlichen Personen vorbehalten, die ihren dauerhaften Wohnsitz in der Bundesrepublik Deutschland haben. Allen anderen natürlichen oder juristischen Personen oder Personengruppen ist die Nutzung wie auch der Zugang zu dieser Webseite nicht gestattet.

Urheberrecht: Der Inhalt und die Struktur dieser Webseite sind urheberrechtlich geschützt und Eigentum des Betreibers. Sie dürfen nicht ohne vorherige schriftliche Zustimmung weder verwendet noch reproduziert werden, auch nicht auszugsweise. Der Betreiber ist bestrebt, in allen seinen Publikationen die Urheberrechte der verwendeten Grafiken, Bilder und Texte zu beachten. Allein aufgrund der bloßen Nennung oder Nichtnennung von Rechten Dritter ist nicht der Schluss zu ziehen, dass diese nicht geschützt sind! Sollte der Betreiber dennoch gegen Rechte Dritter verstoßen haben, wird er unter dem Vorbehalt der Prüfung unverzüglich jegliche Dateien entfernen, sofern er auf die Rechtsverletzung schriftlich hingewiesen wurde.