Related Articles

Die Meta-Aktie (619 US-Dollar | US US30303M1027) ist als erste der großen KI–Hyperscaler abgestürzt. Chef Zuckerberg will massiv investieren, doch das geht auf Kosten der Gewinne. Die Investoren machen das offenbar nicht mit. Zudem gehen die Probleme der Branche deutlich tiefer.

Gewinne stoßen an Grenzen!

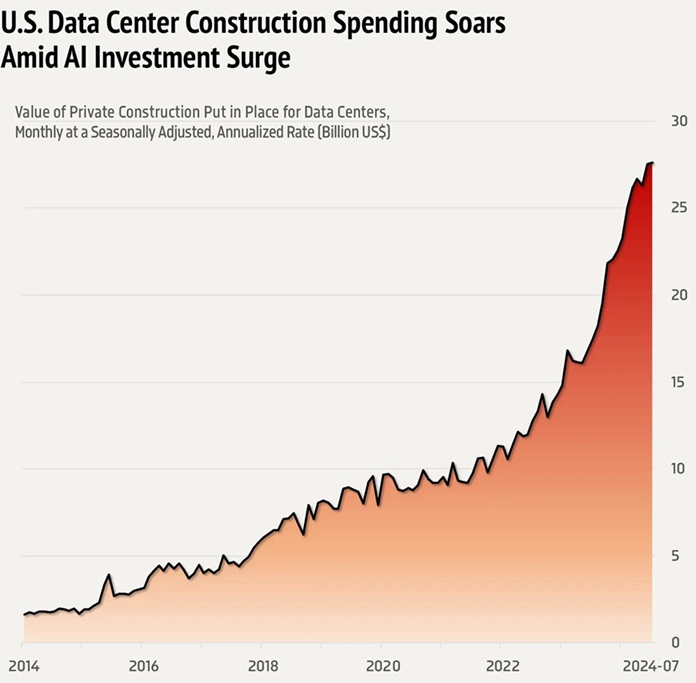

Der technologische Fortschritt und die massive Investition in Künstliche Intelligenz (KI) haben die größten Tech-Giganten der Welt in einen regelrechten Wettlauf um die Schaffung der nötigen Infrastruktur für die nächste Ära der Digitalisierung versetzt. Microsoft, Alphabet (Google), Meta und Amazon haben angekündigt, 2025 insgesamt 370 Mrd. Dollar in KI-Infrastruktur zu investieren. Doch während diese Unternehmen Milliarden für Rechenzentren und fortschrittliche Chips ausgeben, zeigen sich die ersten Schattenseiten dieses Booms: Fehlende Kapazitäten im US-Stromnetz, die Verschuldung von Unternehmen, sinkende Gewinne und das Problem der nicht nachhaltigen Kapitalallokation.

Die physischen und finanziellen Grenzen

Die Investitionen in die KI-Infrastruktur werden immer größer, während die infrastrukturellen Voraussetzungen, vor allem im Bereich der Energieversorgung, immer knapper werden. Laut dem Harvard-Ökonomen Jason Furman entfällt ein Großteil des US-Wirtschaftswachstums im ersten Halbjahr 2025 auf Investitionen in Rechenzentren. Doch während die Tech-Giganten mit Milliardenbudgets aufrüsten, um KI-fähige Rechenzentren zu schaffen, gibt es kaum eine ausreichende Erweiterung der Energieinfrastruktur, die notwendig ist, um diese Anlagen auch tatsächlich zu betreiben. In der ersten Hälfte des Jahres 2025 verlangten US-Energieversorger fast 30 Mrd. US-Dollar an Preiserhöhungen, während China gleichzeitig 429 Gigawatt an erneuerbarer Energie hinzufügte – nahezu zehnmal so viel wie die USA.

Diese strukturellen Probleme in der Energieversorgung werfen ein Licht auf die Kollision zwischen den finanziellen Ambitionen der Tech-Giganten und den physischen Realitäten der Infrastruktur. Unternehmen wie Meta sind gezwungen, enorme Summen in Rechenzentren zu investieren, während die Stromversorgung nicht mit der Geschwindigkeit der Expansion mithalten kann.

Meta und die Schattenseite der Finanzierungsstrategien

Ein Paradebeispiel für die problematischen Entwicklungen im Bereich KI-Investitionen liefert Meta (619 US-Dollar | US US30303M1027). Das Unternehmen plant, in den kommenden Jahren Milliarden in die KI-Infrastruktur zu investieren – ein Vorhaben, das bereits massive Verschuldung nach sich zieht. Im dritten Quartal 2025 meldete Meta eine Arbeitskapitalposition von 36,16 Mrd. US-Dollar und eine langfristige Verschuldung von 48,95 Mrd. US-Dollar. Besonders auffällig ist der negative Netto-Cash-Bestand von 12,79 Mrd. Dollar, der die Frage aufwirft, wie nachhaltig diese Finanzierungsstrategien langfristig sind. Die Investoren sind von der Strategie nicht begeistert. Nach Bekanntgabe der quartalszahlen verlor die Aktie nachbörslich stramme 10 Prozent. Insgesamt hat das Papier seither rund 18 Prozent an Wert verloren. Der Börsenwert sank um mehr als 300 Mrd. Dollar binnen fünf Handelstagen.

Marc Zuckerberg, Gründer und starker Mann des Konzerns, hatte darauf hingewiesen, dass es für sein Unternehmen viel zu gefährlich sei, in KI unterinvestiert zu sein. Doch um das alles umzusetzen, muss Meta inzwischen tricksen. So geht man einen ungewöhnlichen Weg, um seine Schulden zu verwalten. So nutzte das Unternehmen ein Special Purpose Vehicle (SPV), um 27 Mrd. US-Dollar an Schulden aus dem Louisiana-Rechenzentrum von der Bilanz fernzuhalten. Im Anschluss sammelte Meta weitere 30 Mrd. US-Dollar über Unternehmensanleihen ein. Ein solches Vorgehen kann kurzfristig Liquidität schaffen, birgt jedoch langfristig Risiken. Zwar behaupten viele Beobachter, dass es genügend Kapital und Gewinne gibt, um die Blase im Bereich der Rechenzentren zu stützen, doch ein entscheidender Punkt wird übersehen: die Wertvernichtung, die durch die Verschwendung von Kapital ohne nennenswerte Rendite entsteht.

Wo verdient wer das Geld mit KI?

Und da sind wir beim nächsten Problem der Branche. So hatte die Deutsche Bank in einer ausführlichen Studie darauf hingewiesen, dass die Unternehmen schleunigst herausfinden müssen, wie sie in diesem Bereich Geld verdienen wollen. Meta beispielsweise fuhr hier im Q3 einen Milliardenverlust ein. Den massiven Investitionen stehen noch keine entsprechenden Gewinne gegenüber. Die Bankanalysten verglichen in ihrer Studie die zahlenden Abonnenten von ChatGPT mit den entsprechenden Kunden von Netflix. Während der Filmdienst stark expandiert und hohe Gewinne einfährt, stagniert inzwischen das Wachstum bei ChatGPT in Europa seit Mai bei zahlenden Kunden. Offensichtlich ist nicht jeder bereit, für eine KI-gestützte Suchmaschine, die zudem regelmäßig Halluzinationen hat, Geld zu bezahlen.

Meta ist damit ein Beispiel für eine immer häufiger auftretende Problematik: Unternehmen investieren massiv in Infrastrukturprojekte, deren Rendite oft in Frage gestellt werden kann. Die benötigte Rechenleistung wird schneller und schneller, doch die Investitionen in die Hardware, wie etwa Chips, verlieren in einem Markt wie dem der KI oft schneller an Wert als ursprünglich geplant. Die Unternehmen kalkulieren mit einer Lebensdauer von sechs Jahren für ihre Chips, obwohl Nvidia (188 US-Dollar | US67066G1040) alle zwei Jahre neue Versionen auf den Markt bringt. Dies führt zu einer Art finanziellen Manipulation, um die Gewinne nicht zu gefährden und die Aktienkurse zu stützen.

Eine verzerrte Kapitalallokation

Ein weiteres Problem, das die Tech-Riesen wie Meta betrifft, ist die Missachtung von produktiven Investitionen zugunsten von Kapitalumschichtungen, die lediglich kurzfristige Gewinne sichern sollen. Während Investitionen in KI-Infrastruktur und Rechenzentren Jahr für Jahr steigen, verliert die industrielle Produktion zunehmend an Bedeutung. Ein Blick auf die Zahlen verdeutlicht das Ausmaß dieser Kapitalverschiebung: Während die Tech-Giganten 370 Mrd. US-Dollar in ihre Rechenzentren investieren, geht die Zahl der Arbeitsplätze im Fertigungssektor zurück. Im Jahr 2025 verlor die Fertigungsindustrie in den USA 3.000 Jobs, während private Arbeitgeber lediglich 42.000 neue Stellen schufen. Dies zeigt ein klares Ungleichgewicht – Kapital wird in Projekte gepumpt, die kurzfristig Gewinne versprechen, ohne dass ausreichend in produktive Sektoren investiert wird. Schon mittelfristig könnte es zu viele Rechenzentren in den USA geben. Amazon (243 US-Dollar | US0231351067) könnte daraus immerhin Warenlager machen.

Die Frage nach der langfristigen Tragfähigkeit

Die Frage, die sich nun stellt, ist nicht, ob Meta mit einem Kurs-Gewinn-Verhältnis von 28 überbewertet ist – sondern, warum überhaupt so viel Kapital in ein Unternehmen investiert wird, dessen Gewinne voraussichtlich durch Kapitalvernichtung und teure Schuldenaufnahmen aufgezehrt werden. Meta, das in den kommenden Jahren 71 Mrd. US-Dollar in sein Kapitalaufwandsbudget investieren will, sieht sich mit der Herausforderung konfrontiert, die eigenen Schulden zu managen, um auch weiterhin Aktienrückkäufe finanzieren zu können, die notwendig sind, um die Auswirkungen von aktienbasierter Vergütung abzufedern. Zudem haben Aktienrückkäufe in den vergangenen Jahren die Gewinne aus den bestehenden Geschäften befeuert. Wenn diese Wegfallen oder deutlich reduziert werden müssen, reden wir nicht mehr über ein KGV von 28. Dann stellt sich die bewertungsfrage.

Die bullischen Prognosen über die KI-Industrie mögen zutreffend sein, was das Potenzial des Marktes angeht, doch sie unterschätzen das Risiko, das mit der derzeitigen Kapitalallokation zunehmend unsichere Renditen verbunden sind. Meta ist in dieser Hinsicht ein frühes, aber nicht das letzte Beispiel für ein Unternehmen, das durch seinen massiven Fokus auf KI-Infrastruktur in die finanziellen und energetischen Sackgassen des aktuellen Booms geraten könnte. Das es übrigens besser geht, zeigt Alphabet (284,75 US-Dollar | US02079K3059). Google gilt ohnehin als das Unternehmen, dass mit seiner KI Gemini und bei Quantencomputern führend ist. So wurde schon länger kolportiert, dass Apple (269,77 | US0378331005) nicht auf eigene KI-Modelle für eine intelligentere Sprachassistentin Siri setzen wird. Nun scheint sich der iPhone-Hersteller tatsächlich mit Google geeinigt zu haben, diesen Schritt zu gehen. Laut einem Bericht von Bloomberg soll ein entsprechender Deal “nahezu” in trockenen Tüchern sein. Daran erstaunen vor allem die Kosten: Apple ist demnach bereit, für den Zugriff auf Googles Gemini-Modelle “rund eine Milliarde US-Dollar im Jahr” zu bezahlen.

Fazit

Meta scheint offenbar das erste Opfer des KI-Booms zu sein und steht vor einer Reihe von strukturellen Herausforderungen: sei es bezüglich der Finanzierung, als auch der Energieversorgung. Das Unternehmen könnte sich in einer Situation wiederfinden, in der es seine Ambitionen nicht mit den realen physischen und finanziellen Ressourcen in Einklang bringen kann. Die Lektion für die Tech-Branche lautet daher: Nachhaltigkeit und langfristige Rentabilität müssen Hand in Hand mit technologischen Investitionen gehen – sonst wird das Potenzial von KI und Rechenzentren am Ende zu einem Kostenfaktor, der mehr zerstört als schafft.

Das könnte Sie auch interessieren:

- Hindenburg-Omen: Crash-Signal oder überbewertet?

- Die Silber-Rallye: Warum es weiter gehen könnte!

- Quimbaya Gold: Bohrergenisse als nächster Treiber?

- Condor Energies: Starkes Q1 und erster LNG-Deal

- Mineros: Goldminer auf Wachstumskurs

- Antimon: Das Metall, nach dem sich die Großmächte sehnen!

- Münchener Rück: Geht die Börsenparty weiter?

- M&A im Rohstoffmarkt 2024: Meiste Übernahmen bei Gold- Aktien

- PTX Metals:Investoren blicken wieder auf Explorer!

- Triple Flag: Der Royalty-Gewinner

- Sigma LIthium: Eine Wette auf die Wende am Lithium-Markt!

- Uranium Energy: Zweite Chance für Nachzügler?

- Condor Energies: Interview mit CEO Don Streu!

- Auch die Türkei vollzieht die Kehrtwende in Sachen Bitcoin!

- Deutschland: Preise für Häuser und Wohnungen fallen weiter!

- Aktiensplit bei Nvidia: Ist die Aktie nach dem Run noch kaufenswert?

- Canadian Natural Resources: Die beste Ölaktie der Welt?

- Enapter: Iridium-frei Elektrolyse – Der entscheidende Wettbewerbsvorteil?

- Ero Copper: Auf den Kupferpreis setzen!

- Time is your friend: Passives Einkommen mit Optionen generieren!

- Orecap Invest: Kleiner, aber feiner Dealmaker in der Rohstoffbranche!

- Perpetua Resources: Goldmine mit stratgeischem Interesse der USA!

- CR Energy: Hidden Champion aus der Wohnungswirtschaft!

- H2 Core: Deutsche Wasserstoffirma vor Borsendebüt!

- Redcare Pharmacy: Mehr als nur Fantasie!

- Zum Tod von Charlie Munger: Seine besten Sprüche und Lebensweisheiten!

- Ranking: Die innovativsten Unternehmen der Welt!

- Ranking: die meistverkauften Spielekonsolen aller Zeiten!

Graphiken/Tabellen/Bilder: Das Investor Magazin, Pixabay, US Census

_________________________________________________________________________________________

DISCLAIMER. BITTE UNBEDINGT BEACHTEN!

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34 WpHG i.V.m. FinAnV: Mitarbeiter, Berater und freie Redakteure von www.investor-magazin.de können jederzeit Aktien an allen vorgestellten Unternehmen halten, kaufen oder verkaufen. Das gilt ebenso für abgeleitete Finanzinstrumente, Kryptowährungen oder Rohstoffe. Sollte ein Mitarbeiter, Berater oder freier Redakteur zum Zeitpunkt der Veröffentlichung eines der hier genannten Wertpapiere besitzen, wird dies an dieser Stelle genannt. Der Autor besitzt folgende der im Artikel genannten Aktien oder Finanzprodukte: keines. Hinweis auf Interessenkonflikte: keine.

Zudem weisen wir gerne auf die Broschüren der BaFin zum Schutz vor unseriösen Angeboten hin:

– Geldanlage – Wie Sie unseriöse Anbieter erkennen (pdf/113 KB)

– Wertpapiergeschäfte – Was Sie als Anleger beachten sollten (pdf/326 KB)

Risikohinweis: Wir weisen darauf hin, dass der Erwerb von Wertpapieren jeglicher Art hohe Risiken birgt, die zum Totalverlust des eingesetzten Kapitals führen können – oder darüber hinaus. Jegliche auf dieser Webseite verbreiteten Artikel rufen explizit nicht zum Kauf oder Verkauf von Wertpapieren auf. Es kommt weder eine Anlageberatung noch ein Anlagevermittlungsvertrag mit dem Leser zustande. Die hier dargestellten Informationen beziehen sich auf das Unternehmen oder den Markt und nicht auf die persönliche Situation des Lesers. Grundsätzlich möchten wir Ihnen Ideen für unseres Erachtens aussichtsreiche Investments geben. Bitte passen Sie diese dann an Ihre individuelle Strategie und persönliche Finanzsituation an. Und bitte vergessen Sie nicht: Wir haben keine Glaskugel, wir haben aber viel Erfahrung und Wissen. Daher raten wir stets dazu, dass Sie als Leser Ihren Kopf benutzen und Ihre eigenen Analysen erstellen sollten: Do your own Due Dilligence!

Datenschutz: Wir geben Ihre Daten nicht an externe Dritte weiter. Aufgrund der neuen Datenschutz Grundverordnung haben wir unsere Datenschutzerklärung aktualisiert. Sie können sich für unseren kostenlosen Newsletter hier anmelden. Eine Abmeldung ist jederzeit per Mail an info (at) investor-magazin.de möglich.

Keine Haftung für Links: Mit Urteil vom 12. Mai 1998 hat das Landgericht Hamburg entschieden, dass man durch die Ausbringung eines Links die Inhalte der verlinkten Seiten ggf. mit zu verantworten hat. Dies kann nur dadurch verhindert werden, dass man sich ausdrücklich von diesem Inhalt distanziert. Für alle Links auf dieser Webseite gilt: Der Betreiber distanziert sich hiermit ausdrücklich von allen Inhalten aller verlinkten Seiten und macht sich diese Inhalte nicht zu Eigen.

Keine Finanzanalyse: Der Herausgeber weist ausdrücklich darauf hin, dass es sich bei den Besprechungen um keine Finanzanalysen nach deutschem Kapitalmarktrecht handelt, sondern um journalistische und/oder werbliche Texte. Sie erfüllen deshalb nicht die Anforderungen zur Gewährleistung der Objektivität von Anlageempfehlungen. Bitte beachten Sie außerdem: Die Nutzung dieses Informationsangebots ist ausschließlich Personen vorbehalten, die ihren dauerhaften Wohnsitz in der Bundesrepublik Deutschland haben.

Urheberrecht: Der Inhalt und die Struktur dieser Webseite sind urheberrechtlich geschützt und Eigentum des Betreibers. Sie dürfen nicht ohne vorherige schriftliche Zustimmung weder verwendet noch reproduziert werden, auch nicht auszugsweise. Der Betreiber ist bestrebt, in allen seinen Publikationen die Urheberrechte der verwendeten Grafiken, Bilder und Texte zu beachten. Allein aufgrund der bloßen Nennung oder Nichtnennung von Rechten Dritter ist nicht der Schluss zu ziehen, dass diese nicht geschützt sind! Sollte der Betreiber dennoch gegen Rechte Dritter verstoßen haben, wird er unter dem Vorbehalt der Prüfung unverzüglich jegliche Dateien entfernen, sofern er auf die Rechtsverletzung schriftlich hingewiesen wurde.