Related Articles

Trotz eines schwierigen Umfelds 2025 bleibt der Biotech-Sektor fundamental attraktiv, da der medizinische Fortschritt nicht zum Stillstand kommt. Der rasante Einsatz von Künstlicher Intelligenz und datengetriebener Forschung beschleunigt Entwicklungsprozesse und Kostenstrukturen der Industrie grundlegend. wir blicken deshalb auf aussichtsreiche Aktien für das kommende Jahr.

Ob es um neuartige Infektionskrankheiten, chronische Volksleiden oder die Behandlung komplexer Tumorerkrankungen geht: die biotechnologische Forschung ist zu einer tragenden Säule moderner Gesellschaften geworden. Längst hat sich der Sektor von seiner frühen Pionierphase entfernt und wird heute von strukturellen Megatrends, technologischen Fortschritten und tiefgreifenden gesellschaftlichen Umbrüchen bestimmt. Für Anleger war das Umfeld im Jahr 2025 bislang jedoch anspruchsvoll, denn bekannte Biotech-Werte wie Bayer, Evotec, Novo Nordisk oder Formycon standen spürbar unter Druck. Steigende Zinsen, volatile Kapitalmärkte und unternehmensspezifische Rückschläge haben in vielen Fällen deutliche Kursabschläge ausgelöst. Für das neue Jahr macht ist es sinnvoll, den Weizen von der Spreu zu trennen.

BioTech und Pharma: Es sieht besser aus, als uns die Kurse sagen

Trotz immenser Belastungen und einem schwierigen Umfeld bleibt der BioTech-Sektor fundamental attraktiv, da der medizinische Fortschritt nicht zum Stillstand kommt und neue Therapieansätze kontinuierlich entstehen. LiveScience-Unternehmen müssen sich zunehmend in einem restriktiveren Finanzierungsumfeld behaupten, was Effizienz und strategische Fokussierung wichtiger denn je macht. Gleichzeitig verschärfen der demografische Wandel, wiederkehrende Epidemien und geopolitische Spannungen den medizinischen Handlungsdruck. Hinzu kommt ein weiterer zentraler Faktor: Der rasante Einsatz von Künstlicher Intelligenz und datengetriebener Forschung beschleunigt Entwicklungsprozesse und verändert die Kostenstrukturen in der Arzneimittelentwicklung grundlegend. Innovationen in der Medizin bleiben für Gesellschaft und Gesundheitssysteme teuer, sind jedoch unverzichtbar. Um langfristig Versorgungssicherheit zu gewährleisten sind große Anstrengungen nötig. Erste Anzeichen selektiver Erholung deuten darauf hin, dass sich unter der Oberfläche neue Chancen bilden. Genau dort lohnt sich ein genauer Blick auf die kommenden Gewinner der Branche.

Novo Nordisk und Bayer: Das sieht doch schon besser aus

Kaum zu glauben! Der dänische Pharmakonzern Novo Nordisk (41,15 EUR | DK0062498333) hat einer der schwierigsten Anpassungsphasen hinter sich gebracht. Noch kann man nicht zu 100 Prozent sicher sein, dass die 4-zügige Abwärtswelle auch wirklich zum Stoppen kommt. Fundamental bessert sich die Lage wohl sukzessive. Mit dem Wirkstoff Amycretin erzielte der Konzern in einer Phase-2-Studie bei Typ-2-Diabetikern eine Gewichtsreduktion von bis zu 14,5 % innerhalb von 36 Wochen. Das Studiendesign mit subkutaner und oraler Applikation bei 448 Probanden stärkt die strategisch wichtige Pipeline im Adipositas-Segment. Zusätzliche Visibilität liefert die Neuentwicklung CagriSema, für das Novo Nordisk einen Zulassungsantrag bei der FDA eingereicht hat. Die Kombination aus Amylin-Analogon (Cagrilintide) und GLP-1-Agonist (Semaglutid) adressiert den Adipositas-Markt mit einem differenzierten Wirkmechanismus und hätte im Erfolgsfall First-Mover-Charakter. Die Phase-III-Daten sind analytisch ziemlich überzeugend: In REDEFINE-1 wurde unter optimaler Therapietreue eine durchschnittliche Gewichtsabnahme von 22,7 Prozent erreicht, gegenüber 2,3 % unter Placebo. Selbst ohne Berücksichtigung der Adhärenz lag der Effekt bei über 20 Prozent . Der hohe Anteil an Patienten mit mehr als 25 Prozent Gewichtsverlust spricht für eine überlegene Wirksamkeit im Vergleich zu bestehenden Therapien. Spekulative Anleger können in der Zone 39 bis 43 Euro einsteigen. Das KGV 2027e von 11,5 und rund 4 % Dividendenrendite könnten viele anlocken!

Mal wieder gute Meldungen aus Leverkusen – 82 Prozent Plus auf Jahressicht und damit Platz 2 im DAX. Beim Life- und CropScience Unternehmen Bayer (35,85 EUR | DE000BAY0017) gibt es seit einigen Wochen wieder Hoffnung. Der Pharmariese verzeichnete Anfang Dezember einen deutlichen Kurssprung auf über 36 Euro, nachdem das Unternehmen positive Ergebnisse für seinen experimentellen Gerinnungshemmer vorgelegt hatte. Der Konzern teilte mit, dass Asundexian in der zulassungsrelevanten Phase-III-Studie OCEANIC-STROKE seine primären Wirksamkeits- und Sicherheitsziele erreicht hat. Die Substanz reduzierte bei Patienten, die nach einem nicht-kardioembolischen ischämischen Schlaganfall oder einer Hochrisiko-TIA behandelt wurden, das Risiko eines erneuten ischämischen Schlaganfalls signifikant. Beide Patientengruppen erhielten zusätzlich eine Standardtherapie mit Thrombozyten-Aggregationshemmern. Laut Bayer zeigte sich dabei kein erhöhtes Risiko schwerer Blutungen nach den Kriterien der International Society on Thrombosis and Haemostasis (ISTH). Dieser Erfolg könnte bahnbrechend für die Schlaganfall-Behandlung sein!

Der Erfolg der Studie ist für den Leverkusener Konzern ein Meilenstein, nachdem das Projekt Ende 2023 einen empfindlichen Rückschlag erlitten hatte. Damals war Asundexian in einer klinischen Phase bei Patienten mit Vorhofflimmern und erhöhtem Schlaganfallrisiko gescheitert, was zu einem herben Kurssturz führte. Nun weckt der neue Datensatz wieder Hoffnung auf eine künftige Zulassung des Wirkstoffs. Bayer kündigte an, weltweit Gespräche mit Gesundheitsbehörden über mögliche Zulassungsanträge aufzunehmen. Die detaillierten Studiendaten sollen demnächst auf einem wissenschaftlichen Kongress vorgestellt werden.

Nach langen Jahren von Pessimismus erhöhte sich das durchschnittliche 12-Monatskursziel der Analysten für Bayer auf der Plattform LSEG sukzessive von 23,50 auf nun 33,70 Euro. 10 von 21 Experten votieren mittlerweile mit Kauf, vor sechs Monaten wollte das Papier noch niemand so richtig anfassen. Sollte technisch nun auch der Durchbruch bei 34 bis 35 Euro gelingen, stehen die Marken von 40 bis 47 Euro im Raum. Denn liegen die Experten mit ihrem erwarteten Gewinn pro Aktie für 2026 von 4,74 Euro richtig, handelt der Wert aktuell mit einem KGV von 7,5 – branchenweit steht dieser Zähler bei 11,6. Eine positive Kursentwicklung in den kommenden drei Jahren würde uns nicht wundern, denn die Experten auf der Plattform LSEG sind noch viel zu schlecht gestimmt. Hier dürfte es noch große Revisionen nach oben geben.

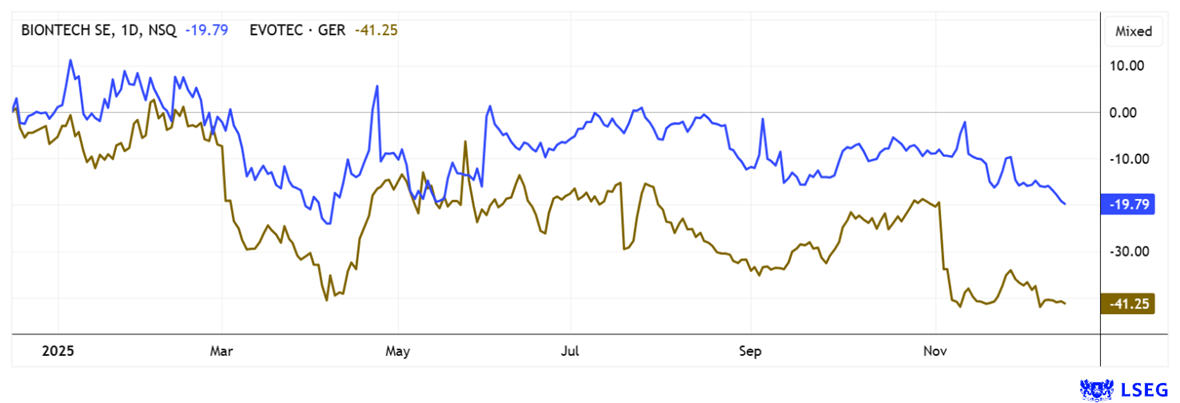

BioNTech und Evotec – Immer noch im Turnaround begriffen

Seit einiger Zeit sind die Aktionäre von BioNTech (78,80 EUR | US09075V1026) auf mau gestimmt. Denn aus der spürbaren Erholung des Aktienkurses von gut 30 Prozent von Mitte 2024 bis Mitte 2025 ist nun doch nichts geworden. Noch immer laboriert das Mainzer BioTech-Unternehmen an seinen Zukunftsprogrammen. Im Rampenlicht steht eine wenig konkrete Pipeline, die nach des COVID19-Geldrauschs noch keine klaren Gewinnkonturen vermuten lässt. Die Analysten betonen in der Breite, dass BioNTechs Diversifikation in die Krebsimmuntherapie und andere mRNA-Anwendungen zwar gutes Potenzial birgt, die Pipeline-Progression wird dennoch kritisch für die mittelfristige Erholung der Margen gesehen. Trotzdem ist klar, dass die klinische Entwicklung nötig ist, um das langfristige Umsatzwachstum zu alimentieren. Für das nächste Jahr sind die Aussichten nicht besonders erquickend, denn die Erlöse sollen erneut im Bereich 2,6 bis 2,7 Mrd. Euro verharren. CEO Uğur Şahin bleibt dennoch optimistisch und stellt diverse Neuigkeiten aus laufenden Studien in Aussicht. In der Pipeline für 2026 befinden sich rund 20 Medikamente, welche hohes Überraschungspotenzial liefern sollten, darunter womöglich ein erster Impfstoff gegen Krebs. 16 von 24 Analysten auf der Plattform LSEG erwarten in den nächsten 12 Monaten Kurse von über 136,70 US-Dollar, ein solides 47 Prozent Long-Potential für mittelfristig orientierte Investoren. Mit fast 20 Prozent in 2025 haben Aktionäre keinen großen Spaß an BioNTech verspürt.

Wiederum abgestraft wurde in den vergangenen Wochen der Wirkstoff-Experte Evotec (5,12 EUR | DE0005664809). Die Geschäftstätigkeit der Hamburger umfasst umfangreiche und breit angelegte Partnerschaftsmodelle mit den Top-20-Pharmaunternehmen, mehreren hundert Biotechgesellschaften sowie akademischen Einrichtungen. In den letzten Monaten waren immer wieder Übernahmegerüchte aufgeflammt, weil die Bewertung des ehemaligen Vorzeigeunternehmens auf unter 1 Mrd. Euro abgetaucht war. Nach mehreren Umsatz- und Gewinnwarnungen hat sich der Konsens für die Erlöserwartungen für 2026e auf ca. 833 Mio. Euro eingependelt, nachdem der Umsatz 2025 sogar leicht um 5 % rückläufig erwartet wird. Wegen der laufenden Neuausrichtung und des kürzlich erfolgten Verkaufs des Just-Evotec-Standorts in Toulouse an Sandoz gibt es zwar potenzielle Zahlungen von 650 Mio. US-Dollar, die Hoffnung der Investoren beschränkt jetzt aber auf potenzielle Partner-Erlöse aus einem Biosimilar-Portfolio von 10 verschiedenen Molekülen. Die Transaktion mit Sandoz beschleunigt die Umsetzung der Strategie von Evotec durch eine bessere Monetarisierung der Technologie und den Übergang zu einem weniger kapitalintensiven Geschäftsmodell. Die Analysten wittern schon wieder Morgenluft und setzen den Erwartungskurs auf ganze 8,90 Euro für die nächsten 12 Monate. Bei 5,12 Euro Startkurs ein erklecklicher Aufschlag von 72 Prozent. Die Leerverkäufer haben in den letzten Monaten bereits eingedeckt. Wer dynamisch agieren möchte, stockt jetzt auf oder startet neu. Die Aktie stand im Jahr 2021 immerhin über 45 Euro.

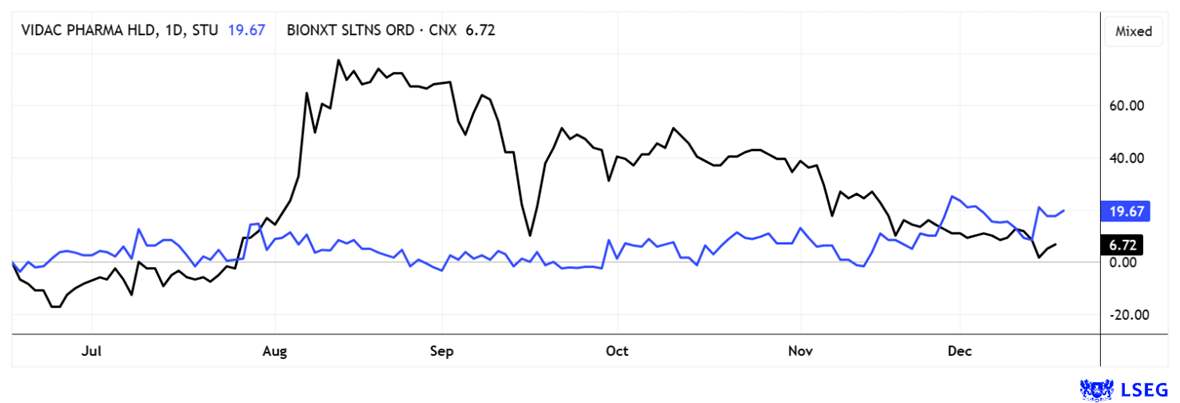

Pipeline, Patente, Potenzial: BioNxt und Vidac Pharma stehen vor einem starken Jahr 2026

Wer noch Perlen sucht – hier sind sie! Denn wesentliche Fortschritte zeigen die beiden kleineren BioTech-Unternehmen BioNxt und Vidac Pharma zum Jahresausgang. Neue Patente, Studien auf den Weg gebracht und Up-Listing in ein neues Handels-Segment – Grund genug, genauere Untersuchungen durchzuführen.

„Melt in your Mouth!“ – so verheißungsvoll tönt es nun vom Verabreichungsprofi BioNxt Solutions (0,38 EUR |CA0909741062). Das kanadische Unternehmen positioniert sich als Biowissenschaftsunternehmen der nächsten Generation, das mit proprietären Dünnfilm- und anderen Plattformen auf patientenfreundliche Wirkstoffverabreichung für Autoimmun- und neurologische Erkrankungen sowie Langlebigkeit zielt und seine regulatorischen und kommerziellen Aktivitäten auf Europa fokussiert. Herzstück der Pipeline ist BNT23001, ein sublingualer „Melt‑in‑Your‑Mouth“-Cladribin-Film, der als schluckfreie Alternative zu den Blockbuster-Tabletten Mavenclad für MS entwickelt wird und insbesondere Patienten mit Dysphagie adressiert. Dysphagie, also Schluckstörungen, treten bei etwa 45 Prozent der MS-Betroffenen auf, was die Therapietreue deutlich beeinträchtigen kann. Der Clou: Die schnelllöslichen ODF-Dünnfilme lösen sich innerhalb von Sekunden unter der Zunge auf, ermöglichen eine nadelfreie, wasserunabhängige Einnahme und umgehen teilweise den Magen-Darm-Trakt sowie den First-Pass-Metabolismus, was eine schnellere Resorption und potenziell verbesserte Bioverfügbarkeit begünstigt. Damit zielt BioNxt auf ein reales Versorgungsproblem, denn bis zu 40% der Erwachsenen berichten über Tabletten-Schluckbeschwerden. Bei Autoimmunerkrankungen wie MS und Myasthenia gravis gelten Schluckstörungen als zentrales Hindernis für die konsequente Medikamenteneinnahme.

Der kommerzielle Hebel ist beträchtlich, da Cladribin-Tabletten 2024 bzw. 2025 bereits Umsätze von rund 1 bis 1,3 Mrd. US-Dollar erzielten und der globale Cladribin-Markt laut Prognosen bis 2032 auf etwa 2,5 Mrd. US-Dollar (CAGR von 8,5%) anwachsen soll, während MS-Medikamente insgesamt bis 2033 ein Volumen von 40 bis 45 Mrd. US-Dollar erreichen könnten. Parallel dazu wächst der Markt für orale transmukosale Arzneimittelverabreichung, einschließlich sublingualer und bukkaler Systeme, voraussichtlich von aktuell rund 45,8 Mrd. auf fast 96,8 Mrd. US-Dollar im Jahr 2033, sodass BioNxt mit seiner ODF-Plattform am Schnittpunkt zweier dynamischer Milliardenmärkte agiert. Flankierend hat das Unternehmen ein erstes eurasisches Patent für BNT23001 erhalten, das bis 2043 gültig ist, mehr als 200 Millionen Menschen in acht Staaten abdeckt und den Auftakt zu einem global ausgerollten IP-Portfolio mit weiteren Anmeldungen in Europa, Nordamerika und Asien-Pazifik bildet. Für BNT23001 sind GMP-konforme klinische Chargen bereits hergestellt. Eine vergleichende Bioäquivalenzstudie am Menschen ist für das erste Quartal 2026 geplant, wobei der bestehende Cladribin-Zulassungsstatus einen beschleunigten, auf Bioäquivalenz fokussierten Zulassungspfad mit reduzierten Entwicklungszeiten und ‑risiken ermöglichen soll.

Strategisch baut BioNxt seine Technologie als skalierbare Plattform aus, mit der mehrere bereits zugelassene Wirkstoffe aus den Bereichen Autoimmun- und chronische Erkrankungen in schnelllösliche Dünnfilmformate überführt werden können. Zusammengenommen wird hier ein Marktvolumina von 75 bis 80 Mrd. US-Dollar jährlich erwartet. BioNxt will in den nächsten zehn Jahren für eine breitere, diversifizierte Pipeline sorgen. Denn jede neue Dünnfilmformulierung profitiert von einer gemeinsamen Fertigungs-Infrastruktur, standardisierten klinischen Programmen und mehrschichtigem Patentschutz in den Schlüssel-Jurisdiktionen, was Entwicklungsrisiken senkt und die Verhandlungsmacht in künftigen Partnerschaften stärkt. Zusätzlich hat BioNxt mit einer europäischen Chemotherapie-Gesellschaft eine Letter of Intent (LOI) für den Erwerb von 100 Prozent der IP-Rechte und die gemeinsame Entwicklung einer neuartigen sublingualen Formulierung mit hochpotenter Wirkstoffkomponente für Onkologie- und Immunsuppressiva-Anwendungen unterzeichnet. Der Codeveloper soll dabei eine lizenzabhängige, auf 50 Mio. US-Dollar gedeckelte 20%-Royalty erhalten. Dieses Kooperationsprojekt ergänzt das Cladribin-Leitprogramm ideal, erweitert die Produktpipeline im Bereich Chemotherapie und Immunsuppression und soll durch geplante vorläufige Patentanmeldungen bis Jahresende die IP-Basis des Unternehmens weiter verbreitern.

Operativ verlagert BioNxt seine F&E-Aktivitäten in das neu gestartete Gen‑Plus CRDO in München, um von Spitzentechnologien und einem dichten Netzwerk strategischer Kooperationen im europäischen Biotech-Hub zu profitieren. Zuletzt hat man die Finanzbasis durch die Platzierung von Wandelanleihen im Volumen von rund 2,5 Mio. CAD deutlich gestärkt. Die Unternehmensführung betont, dass die schnelllöslichen Dünnfilme innerhalb von Sekunden unter der Zunge schmelzen, ohne Wasser eingenommen werden können und damit eine flexible, alltagsnahe Dosierung ermöglichen, die das Erstickungsrisiko großer Tabletten reduziert und den Komfort insbesondere bei chronisch Kranken mit Schluckstörungen deutlich erhöht. Vor diesem Hintergrund adressiert BioNxt mit seiner ODF-Plattform eine bislang unterschätzte, aber klinisch wie ökonomisch relevante Hürde der weltweiten Therapietreue und positioniert sich als Spezialist für patientenzentrierte Darreichungsformen in wachsenden Milliardenmärkten der Autoimmun-, Onkologie- und chronischen Erkrankungstherapie. Mit aktuell 50 Mio. Euro Bewertung und gut 300 Prozent Potenzial scheint die BNXT-Aktie für 2026 gut gerüstet zu sein. Mit dem Launch erster Produkte könnte der Kurs kräftig zulegen!

Auffällig stark zeigt sich derzeit auch der BioTech-Wert Vidac Pharma Holdings Plc. (0,57 EUR | GB00BM9XQ619;), denn das Unternehmen rückt nach seiner Aufnahme in den Primärmarkt zunehmend in den Fokus analytisch orientierter Investoren. Seit der Gründung im Jahr 2012 durch Prof. Max Herzberg verfolgt Vidac konsequent den Ansatz, den Tumorstoffwechsel als zentralen Hebel für neuartige Krebstherapien zu nutzen. Ein wesentlicher Werttreiber ist die jüngste Patenterteilung durch das US-Patentamt für eine neue Klasse von HK2-modulierenden Wirkstoffen, die gezielt auf stark glykolyseabhängige Tumore abzielen. Durch die Intervention in diesen Stoffwechselmechanismus soll der Warburg-Effekt abgeschwächt werden, was nicht nur die Überlebensfähigkeit der Krebszellen reduziert, sondern auch deren Sensitivität gegenüber immunologischen Angriffen erhöht. Strategisch bedeutsam ist, dass diese Plattformtechnologie skalierbar ist und mehreren Indikationen sowie den Wirkstoffkandidaten VDA-1275 und VDA-1102 zugrunde liegt. Aus analytischer Sicht erhöht dies die Wahrscheinlichkeit von Partnerschaften oder Auslizenzierungen, welche bereits in frühen Entwicklungsphasen zu signifikanten Cashflows führen könnten. Entsprechend sehen Analysten von Sphene Capital substantielles Blockbuster-Potenzial und bestätigen ihre positive Einschätzung mit Kurszielen, die ein Vielfaches der aktuellen Bewertung widerspiegeln.

Parallel dazu zeigt die klinische Entwicklung, dass Vidac nicht nur forschungsseitig, sondern auch operativ liefert. Mit Tuvatexib (VDA-1102) adressiert das Unternehmen aktinische Keratose, eine hochproliferative und kommerziell attraktive Hautkrebs-Vorstufe mit hohem medizinischem Bedarf. Die Genehmigung der Phase-2B-Studie durch die EMA stellt dabei einen klaren Qualitätssiegel für das klinische Konzept dar und reduziert regulatorische Risiken signifikant. Die Kooperation mit dem renommierten CentroDerm erhöht zusätzlich die Aussagekraft der Studiendaten und stärkt die Glaubwürdigkeit gegenüber potenziellen Industriepartnern. Gelingt der Nachweis klinischer Wirksamkeit, könnte sich Vidac nicht nur als Lizenzpartner, sondern auch als Übernahmekandidat erweisen. Vor diesem Hintergrund erscheint die aktuelle Marktbewertung im Vergleich zu internationalen Peers mit ähnlichem Entwicklungsstand analytisch kaum gerechtfertigt.

Auf Kapitalmarktebene untermauert das Management seine Wachstumsambitionen durch konkrete Maßnahmen zur Erhöhung der Marktliquidität. Die Ausweitung des Handels auf größere Börsensegmente unterstützt eine breitere Investorenbasis und effizientere Preisfindung. Insgesamt ergibt sich daraus ein konsistentes Bild: Vidac Pharma kombiniert eine wissenschaftlich differenzierte Plattform mit fortgeschrittener klinischer Entwicklung und einer klaren Kapitalmarktstrategie. Mit Blick auf 2026 verdichten sich damit die Argumente für eine Neubewertung, sofern die klinischen Meilensteine wie geplant erreicht werden.

Mit rund 28 Mio. Euro Börsenbewertung ist Vidac ein Kuriosum unter den BioTech-Titeln, denn immerhin ist eine Phase-3-Studie nicht mehr weit. Vergleichbare Peergroup-Unternehmen an der NASDAQ notieren bei einem Vielfachen.

FAZIT

Im Biotech-Sektor haben viele Investoren 2025 im anspruchsvollen Zinsumfeld noch Zurückhaltung bei etablierten Standardwerten gezeigt. Eine Ausnahme bildet Bayer, wo die seit Mitte 2024 angestoßenen Umbau- und Effizienzmaßnahmen zunehmend Wirkung zeigen. Bei Novo Nordisk, BioNTech und Evotec ist eine echte Trendwende an der Börse hingegen noch nicht überzeugend erreicht. Gleichzeitig rücken ausgewählte Nebenwerte stärker in den Fokus, da sie mit fokussierten Forschungsprogrammen dynamischer vorankommen und so gezielte Neubewertungen auslösen. Dazu zählt BioNxt, die kurz davorsteht, einen ersten sublingualen Wirkstoffkandidaten in Richtung Marktreife und Serienproduktion zu führen. Auch Vidac Pharma legt mit seinen onkologischen Entwicklungsprojekten ermutigende Studiendaten vor, was sich bereits in einer verbesserten Kursentwicklung zeigt. Angesichts der teils ausgeprägten Einzeltitel-Schwankungen bietet sich für Anleger ein ausgewogenes Verhältnis zwischen großkapitalisierten Standardwerten und chancenreichen Nebenwerten an, um das Risiko im Gesamtportfolio zu reduzieren. Zudem mehren sich die Anzeichen, dass der Biotech-Bereich im Zuge einer sektoralen Rotation 2026 wieder stärker in den Fokus rücken könnte.

Das könnte Sie auch interessieren:

- Silber: Das missverstandene Edelmetall

- Rüstungs-Ranking: Rheinmetall steigt in globale Top-20 auf!

- IBM-Chef schlägt Alarm: KI-Wette kann nicht aufgehen!

- Kupfer: Der Mangel ist schon da!

- Alphabet: Gefährden die TPU-Chips die Gewinne von NVIDIA?

- Im Goldrausch: Quimbaya Gold bestätigt Bohrthese neben Aris Mining und sichert Finanzierung

- Elektroautos: Tesla sieht derzeit nur die Rücklichter von VW und BYD!

- Platzt die OpenAI-Blase? HSBC sieht riesiges Finanzierungsloch!

- Meta: Das erste Opfer des KI-Booms?

- Hindenburg-Omen: Crash-Signal oder überbewertet?

- Die Silber-Rallye: Warum es weiter gehen könnte!

- Condor Energies: Starkes Q1 und erster LNG-Deal

- Mineros: Goldminer auf Wachstumskurs

- Antimon: Das Metall, nach dem sich die Großmächte sehnen!

- Münchener Rück: Geht die Börsenparty weiter?

- M&A im Rohstoffmarkt 2024: Meiste Übernahmen bei Gold-Aktien

- PTX Metals: Investoren blicken wieder auf Explorer!

- Triple Flag: Der Royalty-Gewinner

- Sigma LIthium: Eine Wette auf die Wende am Lithium-Markt!

- Uranium Energy: Zweite Chance für Nachzügler?

- Condor Energies: Interview mit CEO Don Streu!

- Auch die Türkei vollzieht die Kehrtwende in Sachen Bitcoin!

- Canadian Natural Resources: Die beste Ölaktie der Welt?

- Enapter: Iridium-frei Elektrolyse – Der entscheidende Wettbewerbsvorteil?

- Ero Copper: Auf den Kupferpreis setzen!

- Orecap Invest: Kleiner, aber feiner Dealmaker in der Rohstoffbranche!

- Perpetua Resources: Goldmine mit stratgeischem Interesse der USA!

- H2 Core: Deutsche Wasserstoffirma vor Borsendebüt!

- Redcare Pharmacy: Mehr als nur Fantasie!

- Zum Tod von Charlie Munger: Seine besten Sprüche und Lebensweisheiten!

- Ranking: Die innovativsten Unternehmen der Welt!

- Ranking: die meistverkauften Spielekonsolen aller Zeiten!

Graphiken/Tabellen/Bilder: Das Investor Magazin, chatgpt

_____________________________________________________________________________________

DISCLAIMER. BITTE UNBEDINGT BEACHTEN!

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34 WpHG i.V.m. FinAnV: Mitarbeiter, Berater und freie Redakteure von www.investor-magazin.de können jederzeit Aktien an allen vorgestellten Unternehmen halten, kaufen oder verkaufen. Das gilt ebenso für abgeleitete Finanzinstrumente, Kryptowährungen oder Rohstoffe. Sollte ein Mitarbeiter, Berater oder freier Redakteur zum Zeitpunkt der Veröffentlichung eines der hier genannten Wertpapiere besitzen, wird dies an dieser Stelle genannt. Der Herausgeber besitzt folgende der im Artikel genannten Aktien oder Finanzprodukte: keine. Hinweis auf Interessenkonflikte: Dies ist ein werblicher Artikel eines Gastautors (IQONA), der in einer entgeltlicher Auftragsbeziehung zu zwei der im Artikel genannten Unternehmen steht (BioNxt, Vidac Pharma). Daher besteht hier ein eindeutiger Interessenkonflikt.

Zudem weisen wir gerne auf die Broschüren der BaFin zum Schutz vor unseriösen Angeboten hin:

– Geldanlage – Wie Sie unseriöse Anbieter erkennen (pdf/113 KB)

– Wertpapiergeschäfte – Was Sie als Anleger beachten sollten (pdf/326 KB)

Risikohinweis: Wir weisen darauf hin, dass der Erwerb von Wertpapieren jeglicher Art hohe Risiken birgt, die zum Totalverlust des eingesetzten Kapitals führen können – oder darüber hinaus. Jegliche auf dieser Webseite verbreiteten Artikel rufen explizit nicht zum Kauf oder Verkauf von Wertpapieren auf. Es kommt weder eine Anlageberatung noch ein Anlagevermittlungsvertrag mit dem Leser zustande. Die hier dargestellten Informationen beziehen sich auf das Unternehmen oder den Markt und nicht auf die persönliche Situation des Lesers. Grundsätzlich möchten wir Ihnen Ideen für unseres Erachtens aussichtsreiche Investments geben. Bitte passen Sie diese dann an Ihre individuelle Strategie und persönliche Finanzsituation an. Und bitte vergessen Sie nicht: Wir haben keine Glaskugel, wir haben aber viel Erfahrung und Wissen. Daher raten wir stets dazu, dass Sie als Leser Ihren Kopf benutzen und Ihre eigenen Analysen erstellen sollten: Do your own Due Dilligence!

Datenschutz: Wir geben Ihre Daten nicht an externe Dritte weiter. Aufgrund der neuen Datenschutz Grundverordnung haben wir unsere Datenschutzerklärung aktualisiert. Sie können sich für unseren kostenlosen Newsletter hier anmelden. Eine Abmeldung ist jederzeit per Mail an info (at) investor-magazin.de möglich.

Keine Haftung für Links: Mit Urteil vom 12.Mai 1998 hat das Landgericht Hamburg entschieden, dass man durch die Ausbringung eines Links die Inhalte der verlinkten Seiten ggf. mit zu verantworten hat. Dies kann nur dadurch verhindert werden, dass man sich ausdrücklich von diesem Inhalt distanziert. Für alle Links auf dieser Webseite gilt: Der Betreiber distanziert sich hiermit ausdrücklich von allen Inhalten aller verlinkten Seiten und macht sich diese Inhalte nicht zu Eigen.

Keine Finanzanalyse: Der Herausgeber weist ausdrücklich darauf hin, dass es sich bei den Besprechungen um keine Finanzanalysen nach deutschem Kapitalmarktrecht handelt, sondern um journalistische und/oder werbliche Texte. Sie erfüllen deshalb nicht die Anforderungen zur Gewährleistung der Objektivität von Anlageempfehlungen. Bitte beachten Sie außerdem: Die Nutzung dieses Informationsangebots ist ausschließlich Personen vorbehalten, die ihren dauerhaften Wohnsitz in der Bundesrepublik Deutschland haben.

Urheberrecht: Der Inhalt und die Struktur dieser Webseite sind urheberrechtlich geschützt und Eigentum des Betreibers. Sie dürfen nicht ohne vorherige schriftliche Zustimmung weder verwendet noch reproduziert werden, auch nicht auszugsweise. Der Betreiber ist bestrebt, in allen seinen Publikationen die Urheberrechte der verwendeten Grafiken, Bilder und Texte zu beachten. Allein aufgrund der bloßen Nennung oder Nichtnennung von Rechten Dritter ist nicht der Schluss zu ziehen, dass diese nicht geschützt sind! Sollte der Betreiber dennoch gegen Rechte Dritter verstoßen haben, wird er unter dem Vorbehalt der Prüfung unverzüglich jegliche Dateien entfernen, sofern er auf die Rechtsverletzung schriftlich hingewiesen wurde.